来源:观潮财经

近日,华安财险在北京产权交易所公开增资扩股计划,拟募集资金不低于10亿元。若成功落地,这将是该公司时隔13年的再次增资,标志着其资本补充进入实质性操作阶段。

此次增资是华安财险应对股权高比例质押、治理失序等历史遗留问题后续重要举措。截至2025年三季度,其83.97%的股权处于异常状态,反映出股东层面长期积累的资金与治理困境。增资旨在引入新战略投资者,从根本上优化股权结构。

2024年以来,华安财险启动了全面改革,包括管理层大换血。原总裁童清请辞,由地方分公司负责人李云焕接任总经理,总部班子大幅调整。此外,该公司还成立了扭亏增盈工作组,通过业务结构调整和精细化管控推动经营改善。

数据来看,以上举动取得了成绩。2024年该公司成功扭亏,净利润1.39亿元,2025年Q3更是增至4.03亿元,创近10年峰值。同时,风险综合评级从连续13个季度的“C类”提升至“B类”。30周年之际,此次增资能否为华安财险注入新的活力,使其彻底摆脱历史包袱,真正驶向高质量发展的未来?值得期待。

01

时隔13年再增资,风险评级摘帽C升B

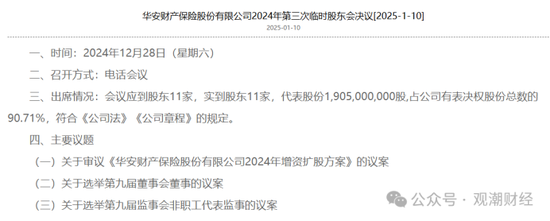

近日,华安财险在北京产权交易所公开了增资扩股计划,拟募集资金不低于10亿元。这意味着继今年1月华安财险审议通过增资扩股方案后,该计划目前已进入实质性操作阶段。若此次增资计划成功落地,该公司也即将迎来时隔13年的再次增资。

从项目披露信息来看,此次增资后将增加该公司注册资本,高于注册资本金部分的股权认购款将计入资本公积,由新老股东按持股比例享有。

新老股东按持股比例享有意味着,虽然资本公积来自新投资者支付的溢价,但一旦注入公司,它就成为了所有股东按持股比例共同享有的权益,并非仅属于新股东。

这种处理方式既避免了新股东投入的溢价被老股东独享,也避免了新股东侵蚀老股东权益,有利于股权结构的稳定。

此外,华安财险在增资扩股方案中还提出“不设合作方数量限制”和“参考价格面议”,或将最大化吸引市场注意力、提高增资成功率。

事实上,此次增资从预告到目前操作阶段已历时一年有余。2024年Q3偿付能力报告中早已“预告”过。彼时关于增资原因该公司表示,将持续推动增资扩股,力争尽快实现外部资本补充。2025年1月10日,华安财险官网发布该公司2024年第三次股东大会决议显示,审议通过了《华安财产保险股份有限公司2024年增资扩股方案》议案。直至目前招募合作方,该项目进入实质性操作阶段。

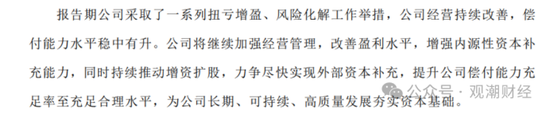

对于此次增资,华安财险表示,本次拟实施增资扩股是为进一步优化公司治理结构、满足公司中长期发展规划而采取的重要举措,项目实施有利于增强公司资本实力,为业务持续创新升级与高质量发展奠定坚实基础。

而此次看似常规的“补血”动作,实则是这家“老牌”险企在股权大比例质押、治理失序多年,并人事大调整之后打出的一张“王牌”。

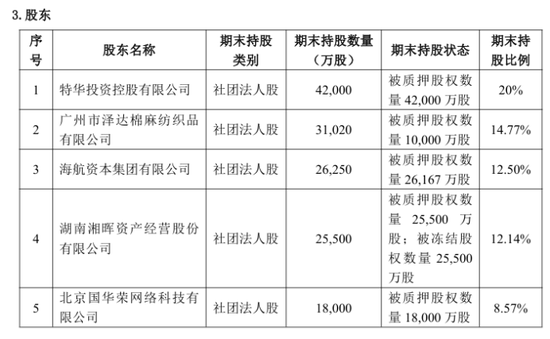

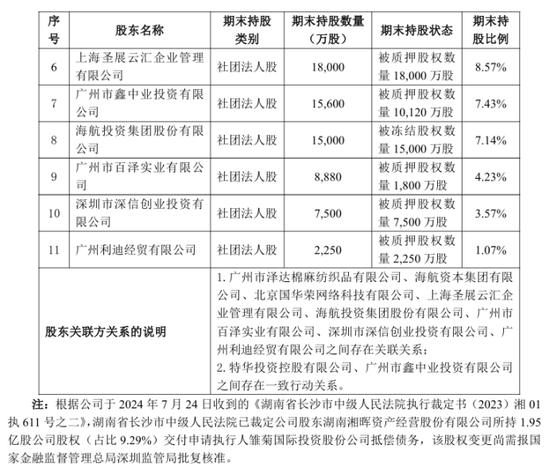

据观潮财经统计,截至2025年三季度末,华安财险11位股东均出现了全部或部分股权被质押或冻结的情况,异常股权占比合计83.97%。因此,此次通过原股东增资的方式几率并不大。

(注:来自华安财险2025年三季度偿付能力报告)

而华安财险股权高比例质押与冻结的状况,是其股东层面长期积累问题的集中体现。一方面,这反映了包括特华系、海航系、湘晖系在内的主要股东自身可能存在较大的资金需求或融资安排,从而将其持有的保险公司股权作为融资担保工具。

另一方面,海航集团自2020年以来陷入严重的债务危机并进行重组,“海航系”股东所持的华安财险股权(达60.42%)大规模被质押或冻结,与此背景密切相关。湘晖资产股权的全部冻结,则可能与该股东自身涉及的法律或债务纠纷有关。

为应对困局,华安财险自2024年起启动了包括管理层换血、强化内部治理等一系列改革措施。

2024年3月,华安财险任职长达13年的原总裁童清请辞,同时总部班子集体大整顿,远调地方分公司负责人李云焕赴总部主持大局。详情请见(《罕见人事大地震!华安财险高管班子集体调整,远调地方干部赴总部主持大局》)而本次增资,则旨在引入新的战略投资者,从根本上优化股权结构、一定程度上补充资本实力。

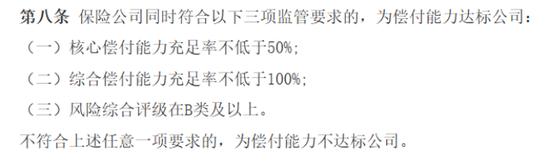

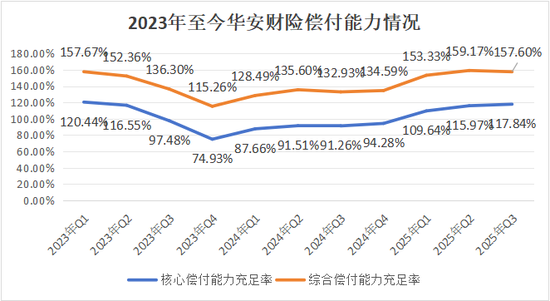

值得一提的是,自2022年一季度起连续13个季度,华安财险的风险综合评级始终为“C”类,未达标准;直至2025年二季度,才再度回归“B”类,暂时摆脱了偿付能力不达标的状况,为增资自救创造了有利条件。截至今年三季度,该公司综合、核心偿付能力充足率分别为157.60%、117.84%。

(注:来自《保险公司偿付能力管理规定》第八条)

若此次成功引进新股东,华安财险不仅现有股东持股问题将得到不同程度解决,偿付能力也将随着新股东资金的进入而大幅提升。

截至目前,该公司新一届高管班子共有11人。除总经理李云焕外,还有副总经理麦建立;副总经理CAI ZHENGYUAN;总经理助理范丹涛;董事会秘书、首席合规官、首席风险官、欺诈风险管理责任人笪恺;总经理助理张华;总经理助理袁晨一;总经理助理凤奕;总经理助理徐沛;总精算师吴向华;审计责任人黄志奇。除麦建立外,其余10人均为“70后”。

明年华安财险将迎来其30周年,在其2025年一季度经营分析会暨2024年度表彰大会上,李云焕强调,公司后续将聚焦人才队伍建设和外联项目的推动落地,通过人才培育和创新两个动力引擎,提升组织效能、增强盈利能力、实现持续健康,为2026年的高质量发展奠定坚实基础。

02

迎30周年,高管层换血稳航向

华安财险成立于1996年12月3日,与新华、泰康、华泰同期获批,是一家老牌相对稳健的财险公司。自成立以来,该公司股权结构经历了多次重大变更,从一家国有控股的保险公司演变为民营控股,并最终形成了复杂的股东派系格局。

初创与国有控股时期(1996年-2002年)

华安财险成立之初,共有16名股东,注册资本金为3亿元。彼时,该公司的股权主要由国有企业持有,其中华侨城集团作为第一大股东,持股比例为20%。

在1996年至2002年的六年时间里,华安财险的经营规模有限,主要业务局限于华南地区,且整体处于微利状态。

民营化转型与“特华系”入主(2002年-2010年)

2002年是华安财险发展的关键转折点。由于早期股东对保险行业不熟悉,该公司出现决策失误、业务滑坡及股东矛盾,老股东纷纷萌生撤资意向。

同年7月,以特华投资为首的一批民营企业,联合其他6家关联企业,以总计2.9亿元的价格,从华侨城集团、深圳机场集团等股东手中收购了华安财险70%的股份。这使得华安财险成为中国第一家由民营资本控股的财险公司。此次收购的实际主导者与核心人物,是特华投资的实控人李光荣。

2003年8月,华安财险完成工商变更,股东数量变为12家。李光荣通过其控制的特华投资,并联合深圳市庆宝科技股份有限公司、广州市鑫中业投资有限公司等一系列关联公司,共同掌控了该公司股权。李光荣自此成为华安财险的法定代表人、董事长及实际控制人。

这一时期,与李光荣关系密切的湖南“卢氏兄弟”旗下的湘晖资产也于2005年进入股东名单。

“海航系”引入与股权格局三分(2011年-2017年)

2011年,华安财险的股权结构再次发生重大变化。该公司通过增资扩股,引入了新的战略投资者——海航集团旗下的海航资本和海航酒店控股集团。同年5月增资获批,华安财险的注册资本增至14亿元,海航资本获得12.50%的股权。(此后2012年获批资本公积转增股本,注册资本由14亿元变更为21亿元)

此后,海航酒店持有的股权转让给海航投资。至此,海航集团通过两家关联公司合计持有华安财险19.64%的股权,与第一大股东特华投资20%的持股比例仅相差0.36%。

与此同时,华安财险多家小股东背后的股权自2015年起发生了一系列隐秘变动。多家注册地在海南、与海航集团存在关联的公司,相继成为广州泽达、广州百泽、广州利迪、上海圣展、北京国华荣等华安财险小股东的控股股东。这些变动使得华安财险的股权关系变得更加复杂。

截至2018年第一季度,该公司股东大体可划分为三大派系:以李光荣为核心的特华系、海航集团旗下的海航系,以及卢氏兄弟的湘晖系。

在此期间,海航系曾试图进一步扩大控制权。2016年,海航集团计划通过旗下渤海金控收购华安财险第二大股东广州泽达持有的14.77%股权。若交易完成,海航系合计持股比例将升至34.41%,超越特华投资成为实际控制人。但因与当时监管政策相悖,该交易于2017年8月终止。

股权高比例质押冻结(2018年至今)

2018年,华安财险实际控制人李光荣因涉嫌行贿罪被批准逮捕,该公司发展蒙上阴影。尽管该公司声明其涉案行为与公司经营无关,但此事件无疑影响了公司的稳定形象。2019年初其低调回归并卸任董事长一职,转任副董事长。

此外,由于股东层面长期积累的问题,目前华安财险11位股东均出现了全部或部分股权被质押或冻结的情况,异常股权占比合计83.97%。

而在三大派系股权结构下,该公司自2009年以来高管班子更替极少。对华安财险而言,在此期间,有几位不可或缺的人物:担任董事长时间最长的李光荣、担任总裁时间最久的童清,以及长期负责华安财险经营工作的原常务副总裁张学清。

2002年,李光荣通过特华投资联合深圳庆宝等6家关联企业收购华安财险70%股权完成控股,其出任华安财险董事长。

2018年李光荣因涉嫌行贿罪被执行逮捕。2019年初其低调回归并卸任董事长,转而担任副董事长、执行董事至今。之后华安财险董事长一职长期空缺,至今已将近7年。

李光荣:1963年出生,华安财险副董事长,执行董事,董事会战略和投资决策及绿色金融委员会主任委员,特华投资董事长,特华博士后科研工作站站长,铜陵精达特种电磁线股份有限公司董事,世界生产力科学院院士,亚洲金融合作联盟常务副主席、创立发起人之一,英国中华总商会首席经济顾问,中国生产力学会副会长,中国城市经济学会副会长,中国保险学会副会长,中国保险行业协会学校教育专委会主任委员,北京创业投资协会副理事长,华民慈善基金会荣誉理事长,湖南慈善总会副会长。

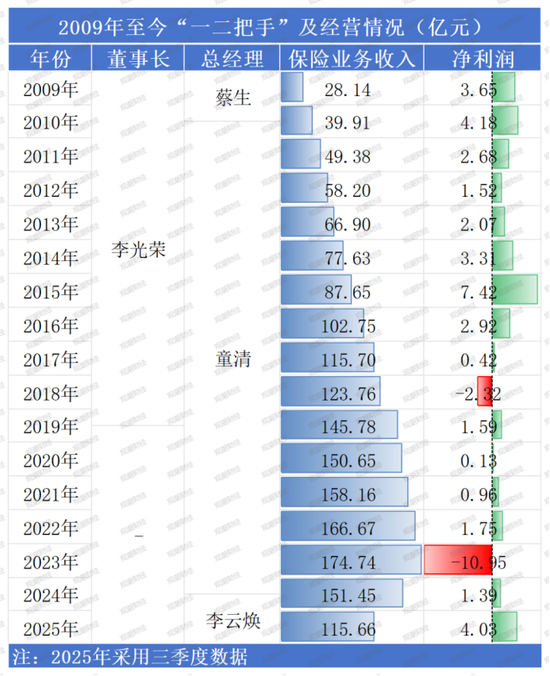

经营管理上,2009年至今该险企仅经历3位总经理。

2008年10月,蔡生出任华安财险总经理职务的任职资格获原保监会核准。公开资料显示,蔡生2004年来到华安财险,首次接触民营企业。2009-2010年,华安财险共实现保险业务收入68亿元,合计净利润7.83亿元。

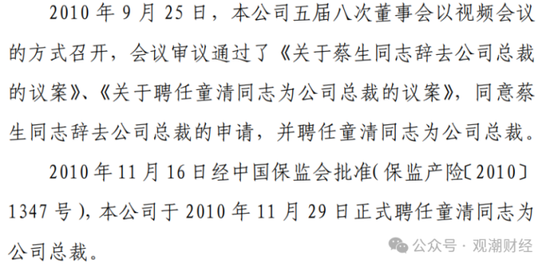

两年后,蔡生向华安财险董事会提交辞职申请,并获审议通过。同时,该公司董事会聘任童清出任总裁,2010年11月,其任职资格获原保监会核准。

履历来看,童清是从华安财险基层一步一步提拔起来的高管,在任职期间主管华安财险行政管理部、人力资源部、资产管理中心和北京代表处工作,同时兼任该公司旗下的华安财保资管董事长职务。

童清:1967年出生,曾任华安财险执行董事、董事会预算管理委员会委员,中国保险行业协会理事,全国中小财险公司联席会主任。加入华安财险以来,历任支公司经理助理、中心支公司总经理、分公司总经理助理、分公司副总经理(主持工作)、分公司总经理、总公司部门经理、区域销售总监、董事长特别助理、副总裁、总裁等职务。

值得一提的是,曾有相关媒体曝出,虽然童清身居该险企总裁职位,但实际负责华安财险日常经营管理工作的却是原常务副总裁张学清,其在童清的授权范围内主持公司日常经营管理工作。据履历显示,张学清是由该公司股东海航资本委派进入华安财险任职。

张学清:男,1965年1月出生。2012年6月至2014年12月任民安财险副总裁;2015年1月至2016年9月任燕赵财险副总裁兼财务负责人;2016年10月至2017年8月任深圳达飞金控副董事长;2017年9月至2017年10月在海航资本工作。2017年10月加入华安财险,2018年3月至2024年3月任华安财险常务副总裁,其中2018年4月至2018年8月兼任华安财险临时财务负责人,2018年8月至2024年3月兼任华安财险财务总监,2023年10月至2024年3月兼任华安财险首席投资官;2024年3月至2025年初任华安财险副总经理。

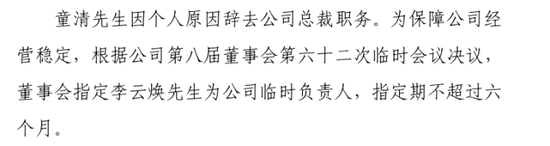

2024年3月华安财险高管大换血,原9位高管中5位职务调整,占比超半数,原总裁童清因个人原因辞去该公司总裁职务,至此出任该险企总裁已有13年有余。彼时华安财险还有多位副总裁同时调整。其中,张学清被免去常务副总裁、财务总监、首席投资官职务,调整为副总裁,后于2025年一季度卸任。

彼时因总部高管集体调整,华安财险不得不临时从地方分公司调干部入总部主持大局,出任临时负责人,而这个人就是李云焕。

2024年9月,李云焕总裁职务获批,成为行业少有的分公司一把手直接调任总公司任总裁的高管之一。其早年就职于人保财险、太保产险等头部财险公司后转战华安财险,先后历任郴州中支总经理、湖南分公司总助以及湖南、山西分公司总经理等职务。

李云焕:男,1974年8月出生,现任华安财险执行董事、总经理。在华安财险任职期间,历任郴州中心支公司总经理、湖南分公司总经理助理、山西分公司总经理、湖南分公司总经理、公司临时负责人、公司副总经理。在加入华安财险之前,曾先后在人保财险、太平洋财险公司营业机构和管理部门担任管理职务。

整体来看,自李光荣2002年接手华安财险以来,该公司股权信息变更围绕“特华系”、“海航系”、“湘晖系”展开。往事如烟,20余年之后,华安财险重新出发。

03

扭亏增盈,支出改善

华安财险2024年起启动的一系列改革措施还包括业务层面的改革。2025年Q3偿付能力报告显示,自2024年以来,该公司成立了扭亏增盈与风险化解工作组,坚持问题导向和底线思维,积极探索精细化管理,压实各级管理责任。

具体举措包括合理制定经营目标、强化过程纠偏与考核引导,优化业务结构以增强承保盈利能力,实施分支机构“一司一策”推动差异化发展,提升投资风控能力并安全、稳健、审慎开展资金运用,有序整改监管指出的问题,逐条化解存量风险,有效遏制了经营下滑趋势。

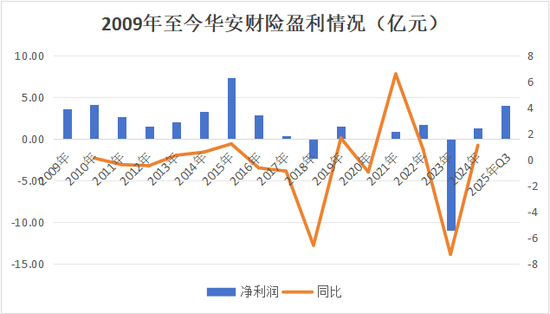

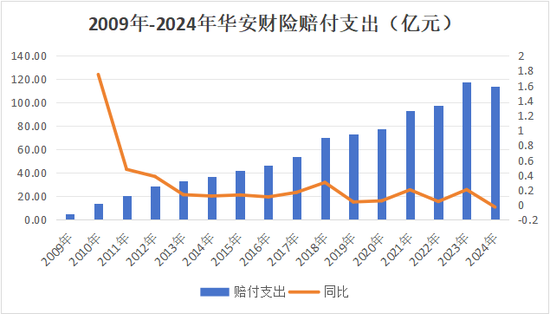

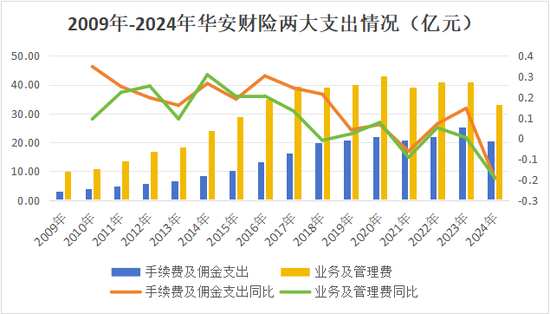

数据来看,该公司在2023年巨亏后,2024年净利润达1.39亿元,同比增长112.68%,成功扭亏。今年三季度,盈利大幅增长至4.03亿元,为近10年来盈利峰值。此外,从费用端来看,2024年该公司赔付支出、手续费及佣金支出、业务及管理费三大指标均同比下降。

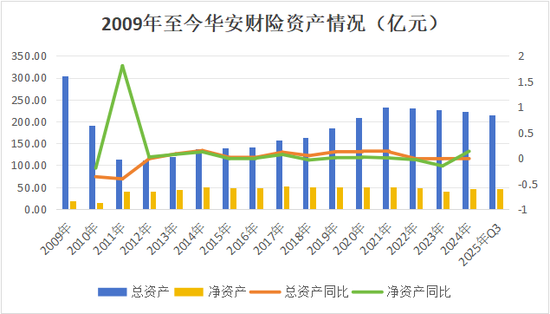

从资产情况来看,华安财险总资产规模在2010年-2011年大幅下降,降幅在4成左右。随后几年该公司资产总规模稳定增长,但自2022年起再次出现下滑。截至2025年三季度,华安财险累计总资产215.75亿元,较去年末减少6.2亿元。

而净资产状态相对有所浮动。截至2025年三季度末,该公司累计净资产规模46.80亿元,较2024年规模缩减0.08亿元。

从盈利情况来看,该公司在2009年-2017年持续盈利,此后有所波动。2023年巨亏10.95亿元,2024年净利润达1.39亿元,同比增长112.68%,成功扭亏。截至2025年三季度,华安财险累计净利润4.03亿元,为近10年来盈利峰值,在2024年基础上实现增盈。

对于2023年的巨亏,华安财险公开表示主要受经济下行、二级市场波动较大叠加存量地产债风险持续恶化等因素影响,对持有风险投资资产进行了较大金额的计提减值。同时,疫情防控措施放开后,由于对局部风险变化预期研判不足、业务政策调整不及时等因素,保险赔款支出也较同期有大幅增加。

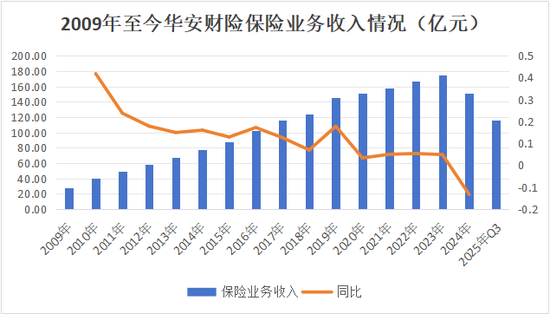

从华安财险保费规模来看,2009年-2023年其保险业务收入稳定增长,2023年达峰值174.74亿元。2024年末,该公司保险业务收入为151.45亿元,同比下降13.33%。

截至今年三季度,该公司保险业务收入为115.66亿元,平均下来四季度若无大幅增长,今年保费或与去年持平。

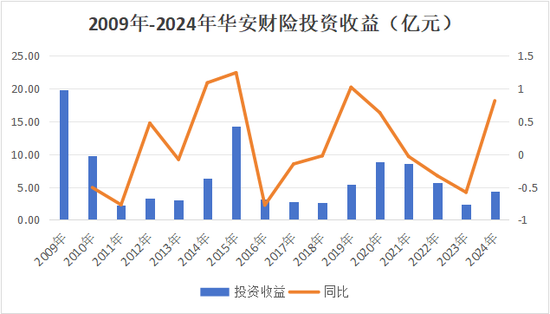

投资端来看,2024年该公司实现投资收益4.38亿元,同比上升81.56%。上图可见,该险企投资收益于2009年、2015年表现亮眼,分别实现投资收益19.88亿元、14.32亿元。2009-2024年华安财险合计投资收益高达102.95亿元。

从费用端来看,2024年该公司赔付支出、手续费及佣金支出、业务及管理费均同比下降。

首先,该公司赔付支出除2024年外持续增长。2023年该公司共赔付支出117.38亿元,同比增长20.55%,已达近15年来最高水平。2024年末,该公司赔付支出为114.03亿元,同比下降2.85%。

整体来看,近年来手续费及佣金支出、业务及管理费两大费用指标走势大致相同。截至2024年末,该公司手续费及佣金支出为20.37亿元,同比下降19.47%;业务及管理费支出为33.17亿元,同比下降19.22%。

从偿付能力来看,2023年Q4,该该公司综合、核心偿付能力分别大幅降到最低值115.26%、74.93%,此后呈现上升趋势。截至2025年Q3,该公司综合、核心偿付能力分别为157.60%、117.84%,较上季度末分别下降1.57个百分点、1.87个百分点。若上述增资成功落地,偿付能力有望进一步大幅提升。

对于2023年Q4偿付能力大幅下降,该公司解释称,实际资本方面主要受净资产减少等因素的影响。

风雨过后,三十而立的华安财险再次站在十字路口。此次增资能否真正解开其长达十余年的股权死结?新股东入场后,这家老牌险企能否在30周年之际重塑治理结构,实现可持续发展,市场正拭目以待。