随着86家财产险公司2025年三季度偿付能力报告悉数披露,行业盈利改善的态势进一步明确。

整体来看,前三季度财险业实现净利润同比52%的大幅增长,头部企业盈利贡献度持续攀升,行业扭亏为盈的基础不断夯实,但中小险企承保亏损普遍、部分机构偿付能力承压、净资产缩水等深层难题仍未根本解决,行业分化格局依旧显著。

注:在三季度偿付能力报告中,部分公司同时采用了旧会计准则以及新会计准则,如在净利润、总资产、净资产等指标上按照新会计准则计量,其余指标仍按照旧会计准则计量。此外,部分公司去年同期数据口径为旧会计准则,而今年则为新会计准则。由于新旧准则差异,不同险企之间难以简单横向对比,部分净利润、净资产数据也不具备可比性。

01

财险公司前三季度净利激增52%,仍有8家险企亏损合计2.38亿元

2025年前三季度,财险业盈利能力迎来爆发式增长,85家披露数据的机构(东吴财险无去年同期数据)合计实现净利润778.34亿元,较2024年同期的512.84亿元同比大幅增长51.75%,盈利规模与增速均刷新同期纪录。这一增长既得益于资本市场回升带动的投资收益改善,更源于承保端成本控制的持续见效,尤其是头部机构在费用管控与风险筛选上的优势进一步释放。

行业“马太效应”在盈利端表现得尤为显著。人保财险、平安产险、太保产险“老三家”合计实现净利润579.51亿元,占行业总盈利的74.47%,虽较2024年的81.45%略有回落,但仍牢牢掌握行业盈利主导权。其中人保财险以336.29亿元净利润居首,同比增幅达52.01%;平安产险、太保产险分别实现155.55亿元、87.67亿元净利润,增速分别为13.14%、48.57%,三家盈利规模已超过其余82家险企盈利总和的两倍。

中小机构的盈利分化则更为复杂。比亚迪财险、大家财险、安盛天平财险、亚太财险、中路财险、富德财险、合众财险、珠峰财险等15家机构已实现扭亏为盈。此外,8家险企陷入亏损,合计亏损2.38亿元。其中,前海财险、太平科技、现代财险等因综合成本率居高不下成为亏损主力;但也有部分机构实现逆袭,富邦财险实现净利润1.67亿元,由于低基数效应,同比激增1291.67%,众惠相互通过互助保险模式拓展市场,净利润达1.25亿元,同比增长60.26%。值得注意的是,45家盈利中小险企净利润不足1亿元,反映出多数中小机构仍未找到稳定的盈利路径。

02

保费增速回升至4.94%,头部垄断与中小两极分化并存

2025年前三季度,85家财险公司合计实现保险业务收入1.37万亿元,同比增长4.94%,增速较2024年同期略有回升,行业负债端呈现稳中有进的态势。

市场集中度进一步向头部集聚。“老三家”合计保费8609.94亿元,占行业总保费的62.85%,较2024年提升1.59个百分点。人保财险以4447.32亿元保费断档式领先,平安产险、太保产险分别以2565.79亿元、1596.83亿元紧随其后,其中太保产险是保费前十机构中唯一出现微降的公司,需在业务结构调整中寻求增长动能。

除老三家外,三季度财险头部4-14名险企保费呈梯度分布。国寿财险以约855.77亿元居第四,中华联合财险以575.4亿元紧随其后;大地财险达421.69亿元,阳光财险达367.93亿元;众安在线达269.34亿元,太平财险达258.65亿元,申能财险、泰康在线、紫金财险、英大财险、华安财险前三季度保险业务收入均破百亿。

中小险企则呈现“两极分化”的增长态势。29家中小险企保费增速超10%,比亚迪财险、融通财险成为典型代表:比亚迪财险依托母公司新能源汽车销量优势,保费同比激增279.12%;融通财险凭借“融军保”系列产品拓展特定市场,增速达190.58%。但也有17家险企保费下滑,久隆财险、华农财险、鑫安汽车因业务调整或市场收缩,收入降幅均超18%,70家未破百亿的险企中,超半数保费不足20亿元,4家甚至低于1亿元,市场存在感持续弱化。

03

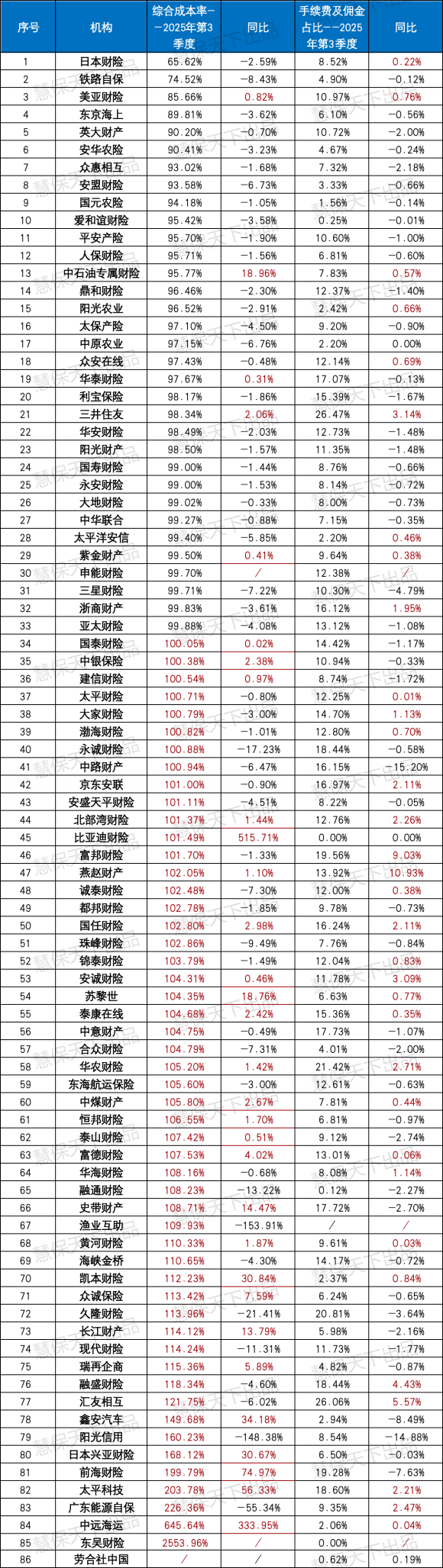

综合成本率创十年最佳,中小机构承保压力难缓解

综合成本率的持续优化是行业盈利增长的核心引擎。2025年三季度,85家财险公司简单平均综合成本率降至101.58%,较2024年同期下降0.39个百分点,50家险企成本率同比下降,占比达58.82%,创下近十年同期最佳水平。这一改善既源于“报行合一”政策在非车险领域的延伸落地,也得益于大灾影响减弱带来的赔付压力缓解,更与行业整体从“规模扩张”向“价值经营”的转型密切相关。

头部与中小机构的成本差距呈现进一步拉大的趋势。超百亿保费规模的险企平均综合成本率仅98.23%,人保财险、平安产险、太保产险分别以95.71%、95.7%、97.1%的成本率保持承保盈利。反观中小机构,保费规模低于20亿元的45家险企平均综合成本率高达112.67%,其中41家成本率超100%,占比达91.11%。

前海财险、太平科技、中远海运等机构综合成本率分别高达199.79%、203.78%、645.64%,承保亏损严重;华农财险等机构因手续费及佣金占比升至21.42%,费用端压力进一步挤压盈利空间。即便部分中小机构成本率同比改善,如汇友相互、凯本财险等降幅超5个百分点,但仍未脱离承保亏损区间,成本管控的长效机制尚未形成。

04

偿付能力整体稳健,3家机构仍未摘帽,部分机构评级提升

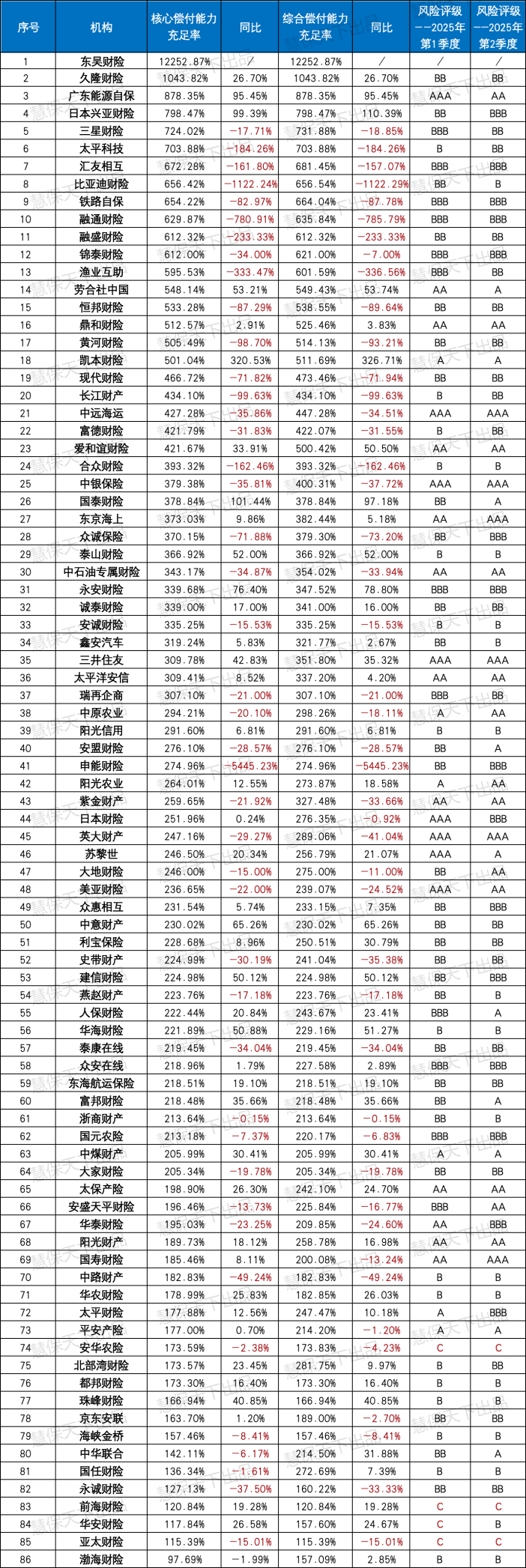

2025年前三季度,财险业整体偿付能力保持稳定,多数机构资本实力足以抵御潜在风险,但部分中小机构的资本压力仍不容忽视。85家险企简单平均核心偿付能力充足率326.45%,较2024年下降18.72个百分点;综合偿付能力充足率均值同样处于安全区间,行业整体抗风险能力稳健。

虽然行业整体核心与综合偿付能力充足率均达标,但仍有3家机构最近一期风险综合评级为C类,偿付能力实质不达标。前海财险、亚太财险、安华农险因承保持续亏损导致资本消耗过快,风险评级未能改善。尽管珠峰财险今年通过增资实现“摘帽”,从C类升至B类,为其他机构提供了参考,但对于多数偿付能力承压的中小险企而言,资本补充渠道有限、业务收缩与盈利不足的恶性循环,仍是短期内难以突破的瓶颈。

值得肯定的是,北部湾财险从B级升至BB级,安盛天平财险从BBB级跃升至AA级,其背后是增资扩股、业务结构优化与风险管控强化的协同作用,为中小险企偿付能力改善提供了可借鉴的路径。

05

行业净资产增长10%,18家中小险企面临净资产缩水压力

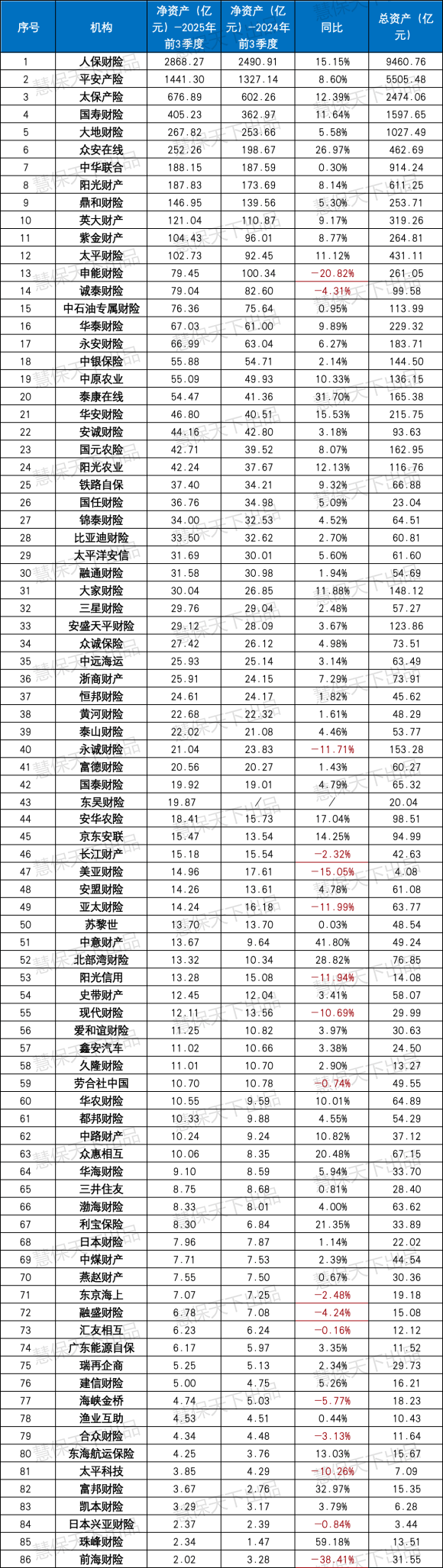

2025年三季度,财险业净资产规模增至8382.74亿元,同比增长10.54%,资本实力的提升为行业高质量发展奠定了坚实基础。这一增长主要来自两方面:头部公司的盈利积累与部分中小机构的增资扩股。

头部机构主导了净资产的增长格局。人保财险、平安产险、太保产险合计净资产5006.46亿元,占行业整体的57.12%;三家净资产同比增量合计489.52亿元,贡献了行业71.83%的净资产增长,人保财险以2868.27亿元净资产居首,较2024年同期增长15.15%,盈利留存成为其资本补充的核心来源。中小机构中,锦泰财险通过资本公积转增注册资本增资8.09亿元,富邦财险则凭借盈利积累实现净资产32.97%的高增长,资本实力显著提升。

仍有18家险企面临净资产缩水压力,前海财险、海峡金桥、太平科技等因持续亏损导致资本实力弱化,部分机构已进入“承保亏损―资本消耗―业务收缩”的恶性循环。对于这类机构,单纯依赖增资难以根本改善,需在业务模式重构与风险管控强化上寻求突破,否则将面临更严峻的市场淘汰压力。

从行业趋势看,“报行合一”政策的深化与风险减量服务的推进,正在加速行业从“价格竞争”向“价值竞争”转型。未来,头部机构需持续强化科技赋能与生态构建,巩固综合优势;中小险企则需跳出“规模陷阱”,聚焦细分市场打造差异化竞争力,通过精准定价与精益管理降低综合成本率。

本文首发于微信公众号:慧保天下。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。