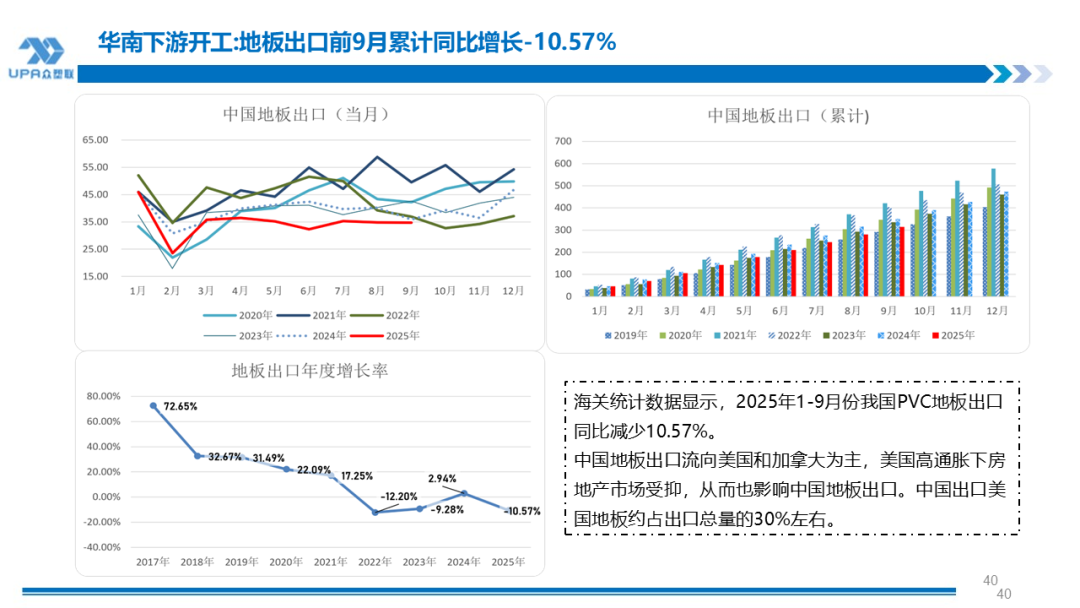

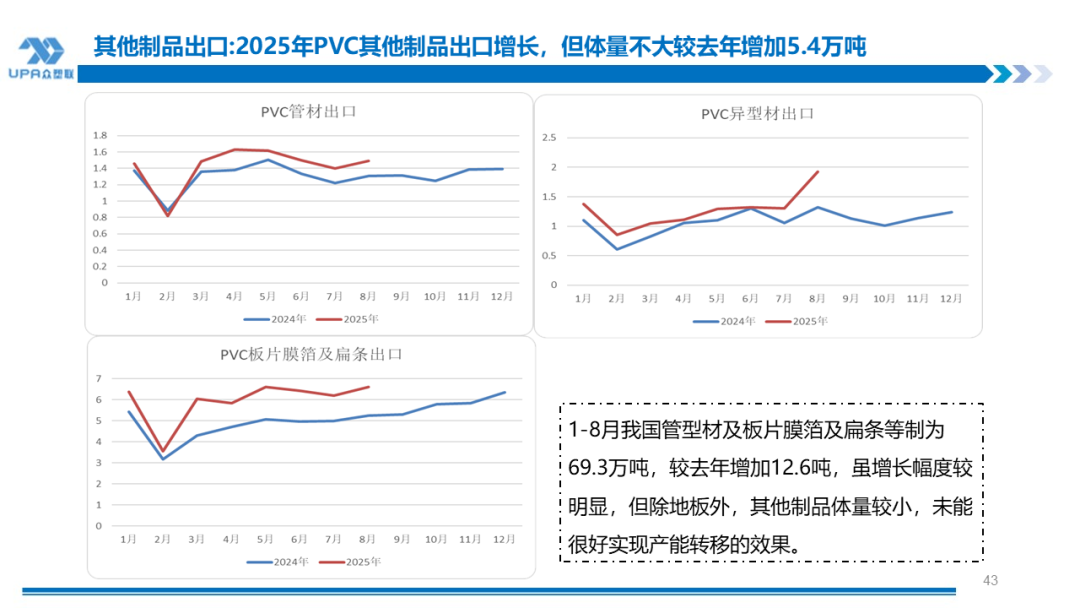

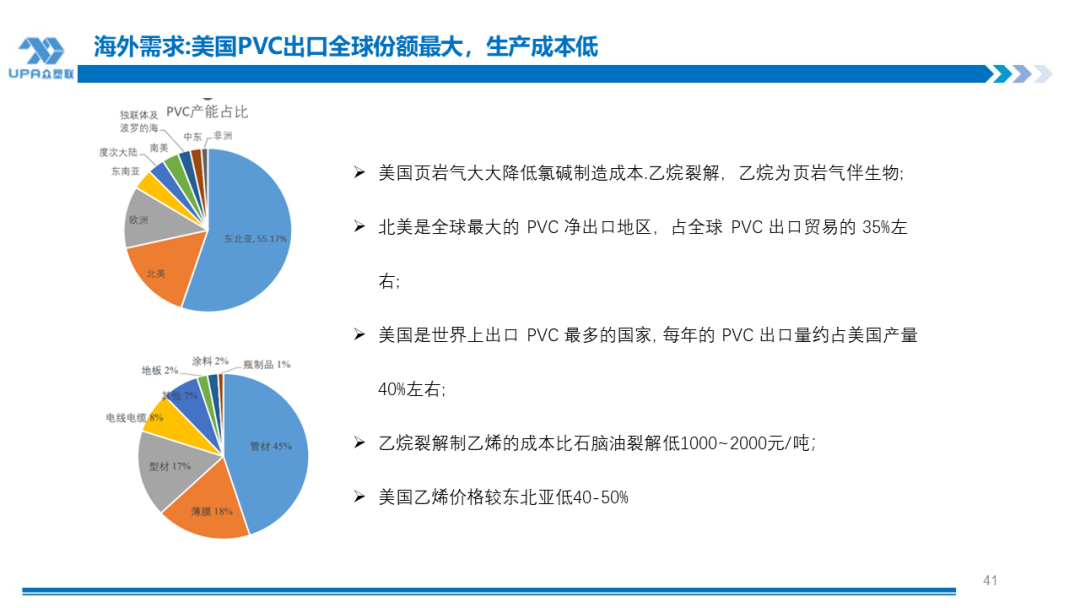

来源:众塑联

PVC核心数据提示25.10.31

供应

-

25/10/31

环比

同比

9月

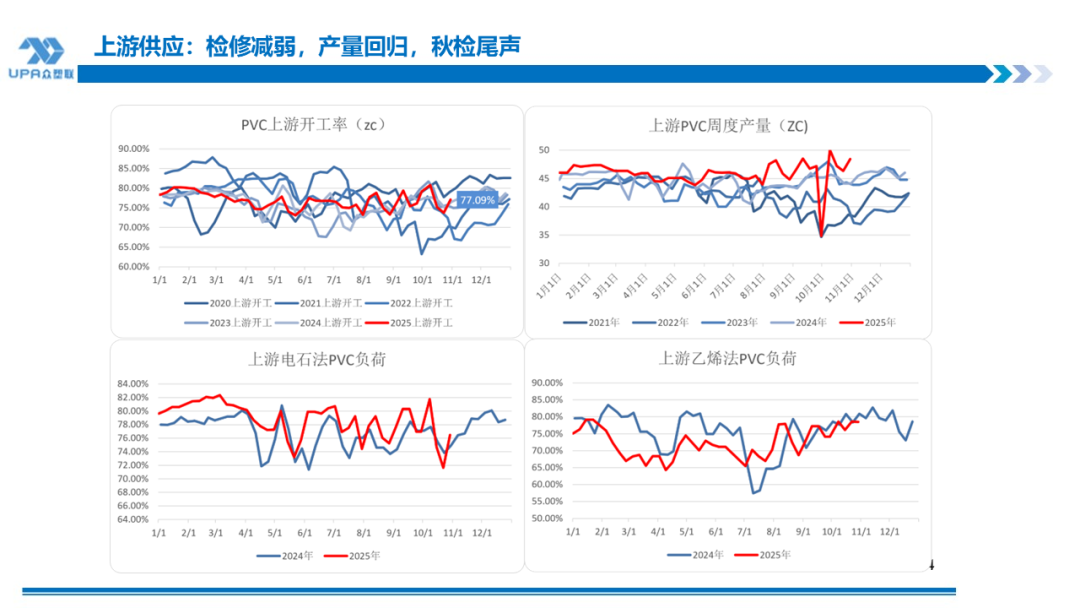

上游负荷

77.09%

3.35%

0.59%

77.31%

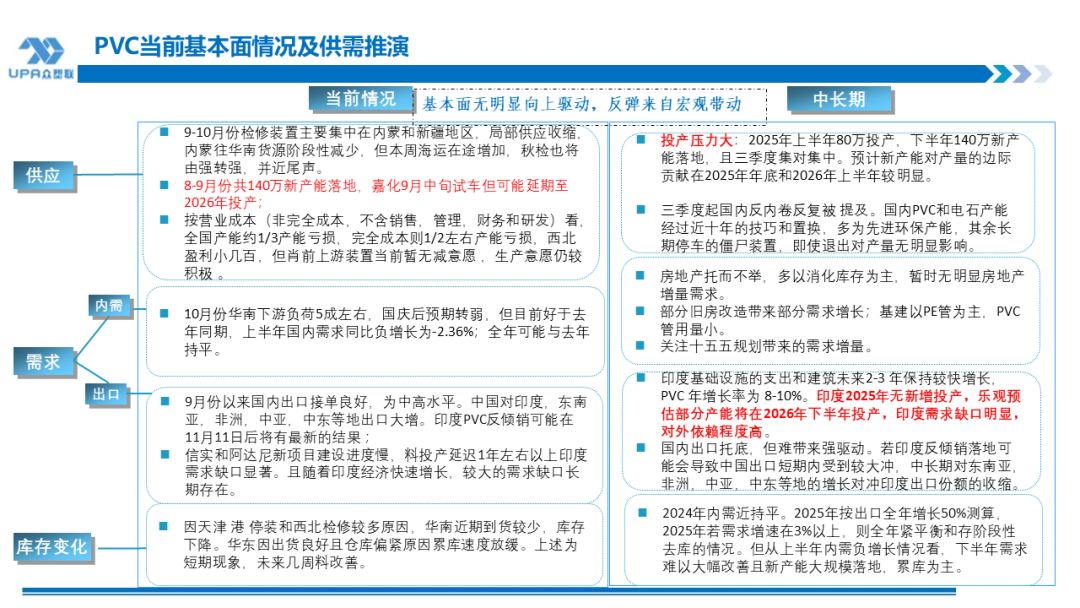

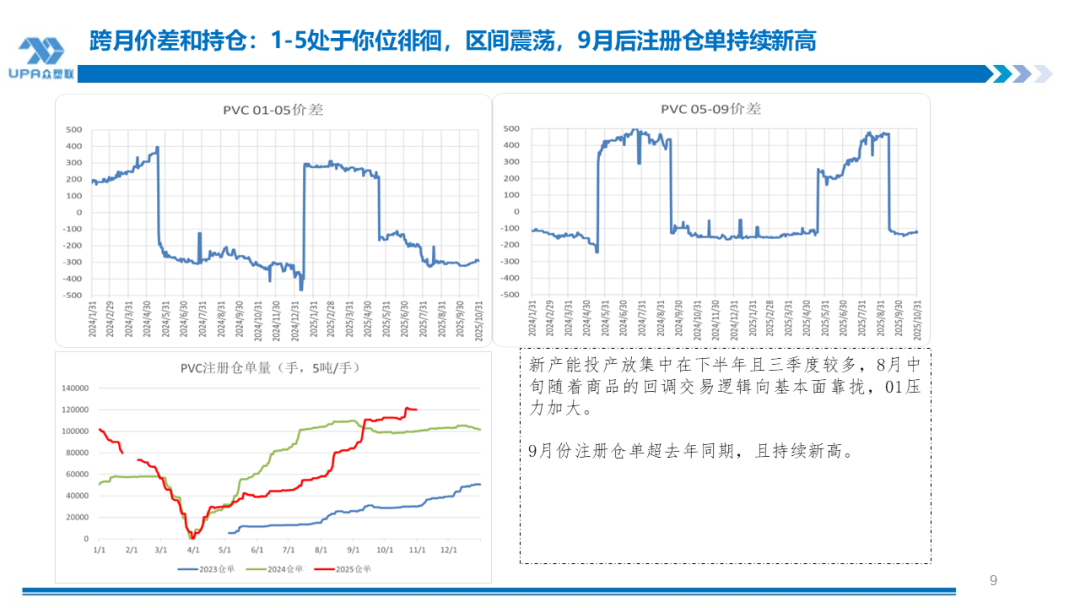

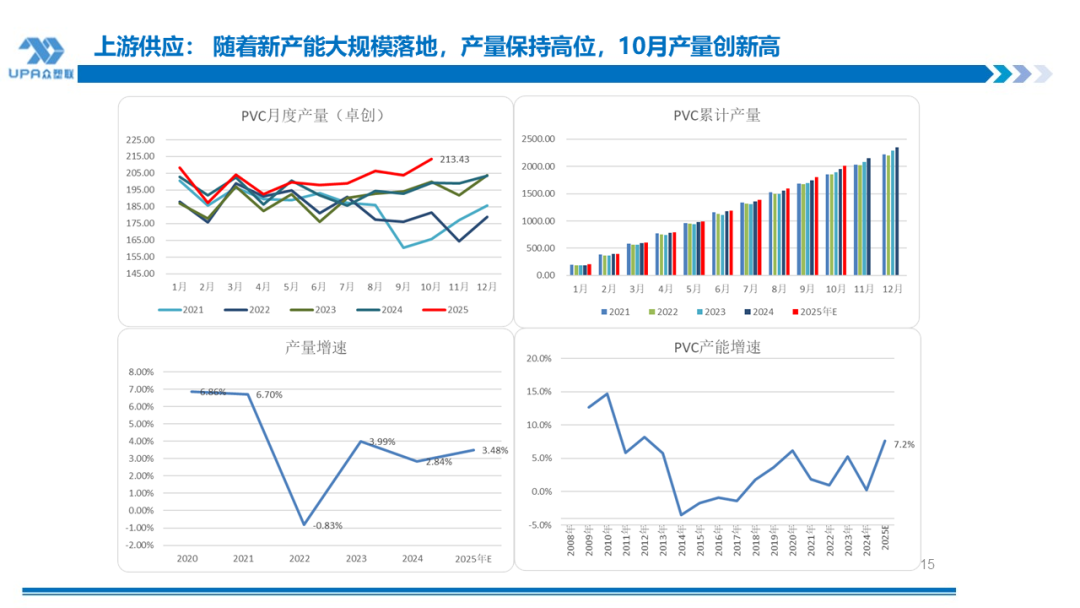

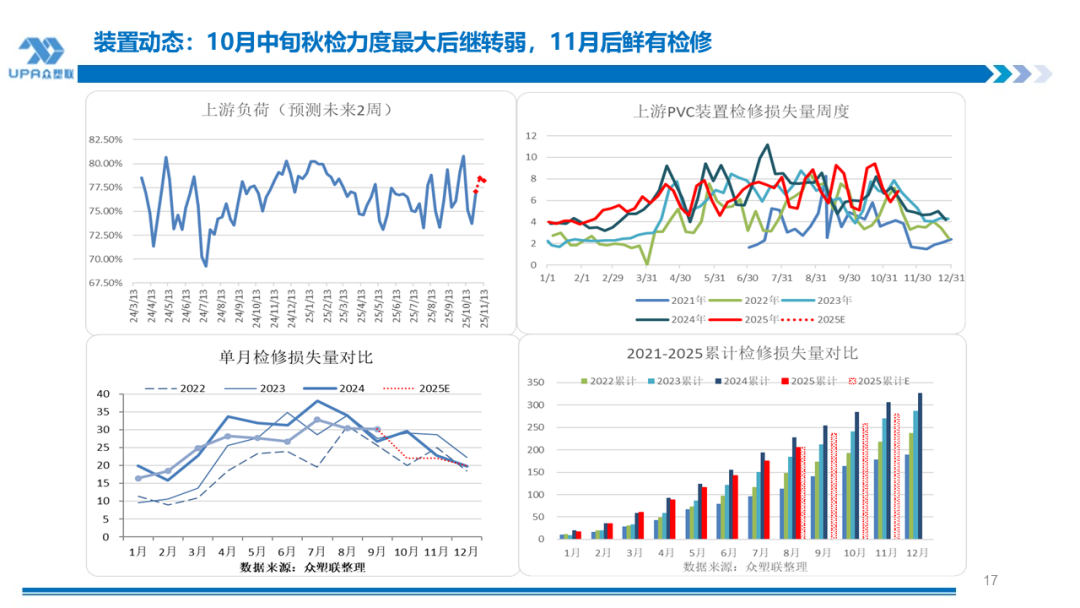

上游负荷在10月中旬检修损失量较大,负荷创新低。本周较多装置重启,检修减弱,产量回归。11月鲜有检修,秋检近尾声。今年220万投产,且三季度达140万,对年底和明年上半年的产量贡献力度大。

虽然当前有出口托底,但检修将明显转弱,冬季估计市场供需压力明显。

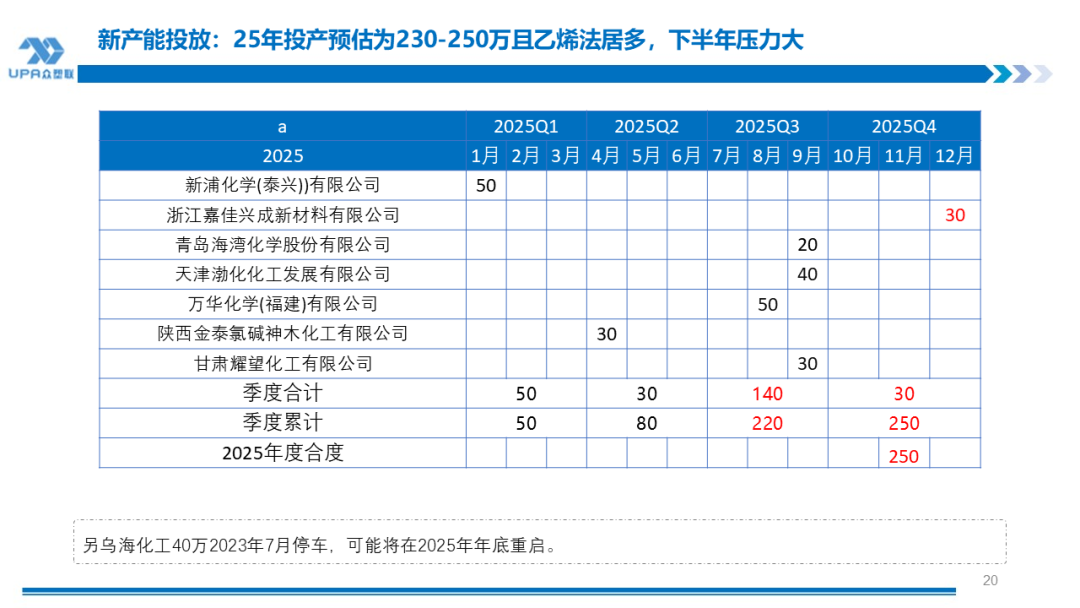

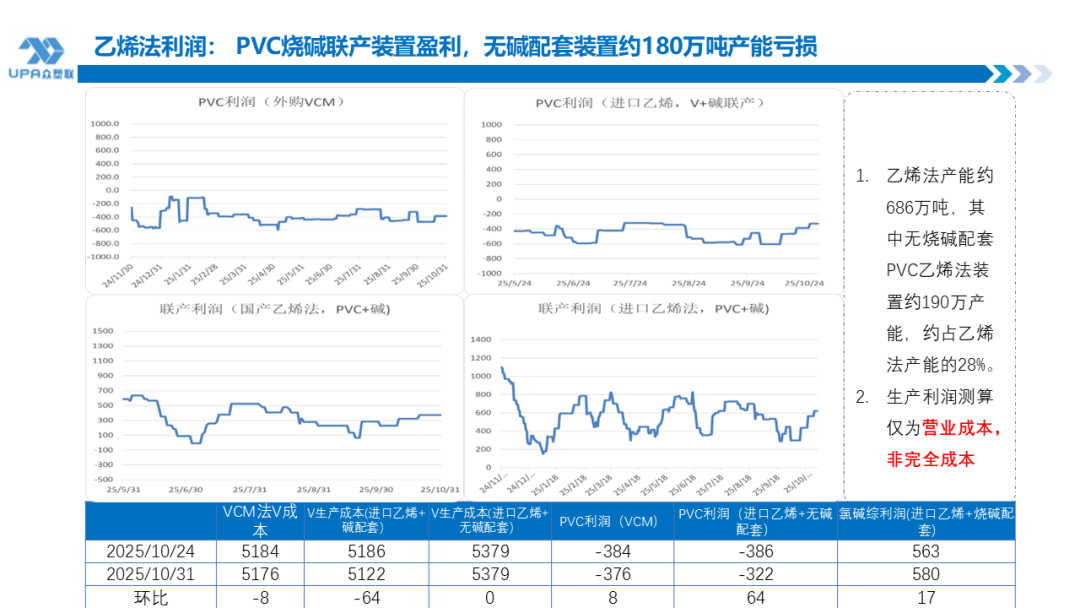

2025年和后期投产计划:新浦化学50W(已投);海湾化学20W(8月投投);金泰30W(4月投), 渤海发展40W(9月投),福建万华50万(8月投), 甘肃耀望30W(9月投),嘉化30万9月试产,但可能延迟投产。全年预计230-250万。

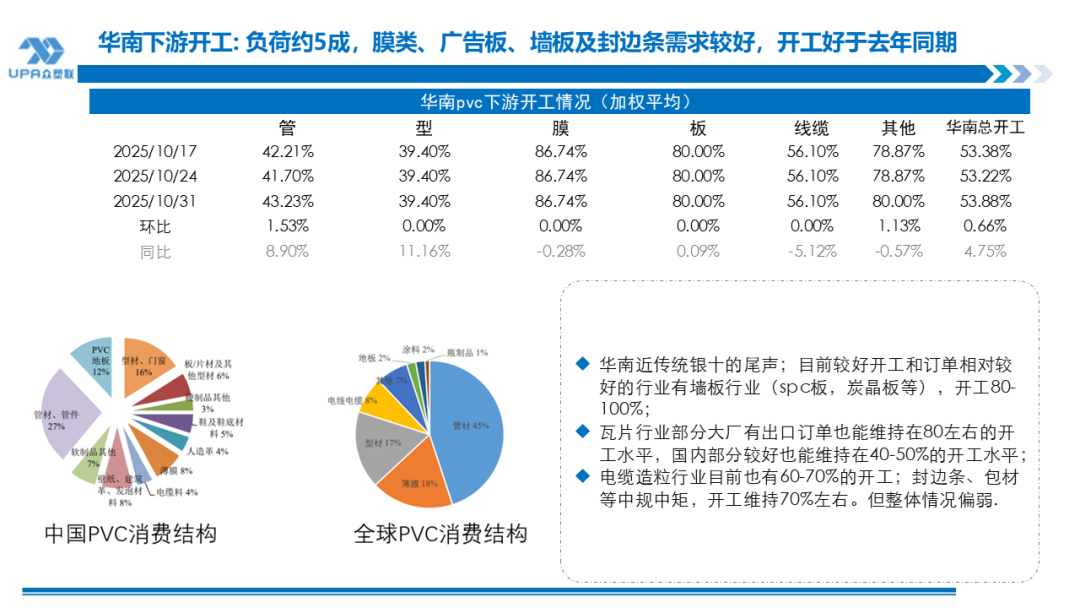

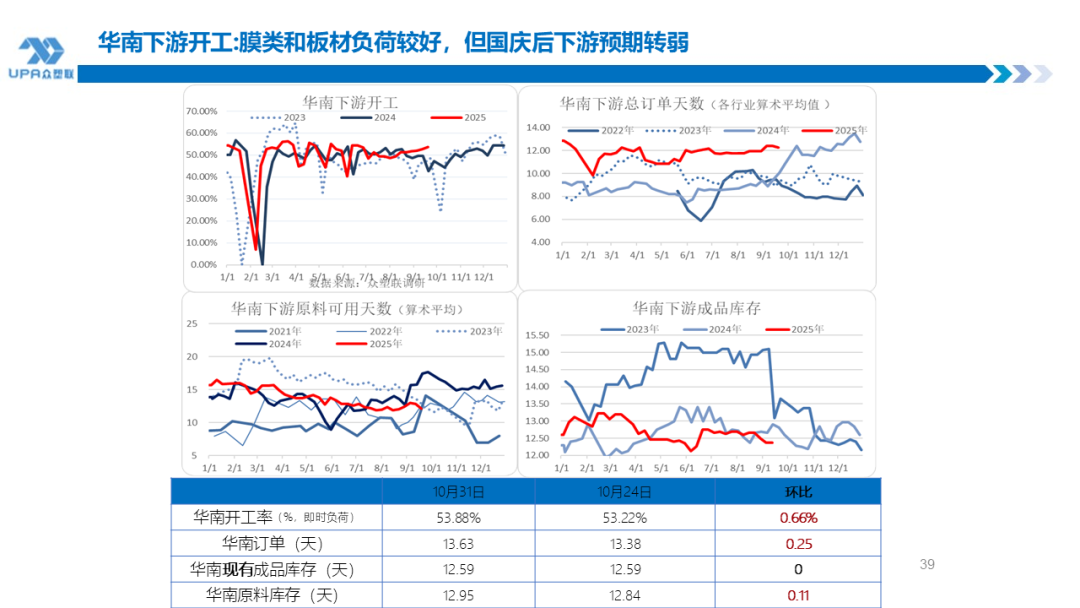

华南下游需求

-

25/10/31

环比

同比

9月均值E

管材

43.23%

1.02%

8.90%

34.56%

型材

39.40%

0.00%

11.16%

40.67%

膜类

86.74%

0.00%

-0.28%

83.64%

板材

80.00%

0.00%

0.09%

77.95%

线缆

56.10%

0.00%

-5.12%

65.98%

其他

80.00%

1.13%

-0.57%

75.55%

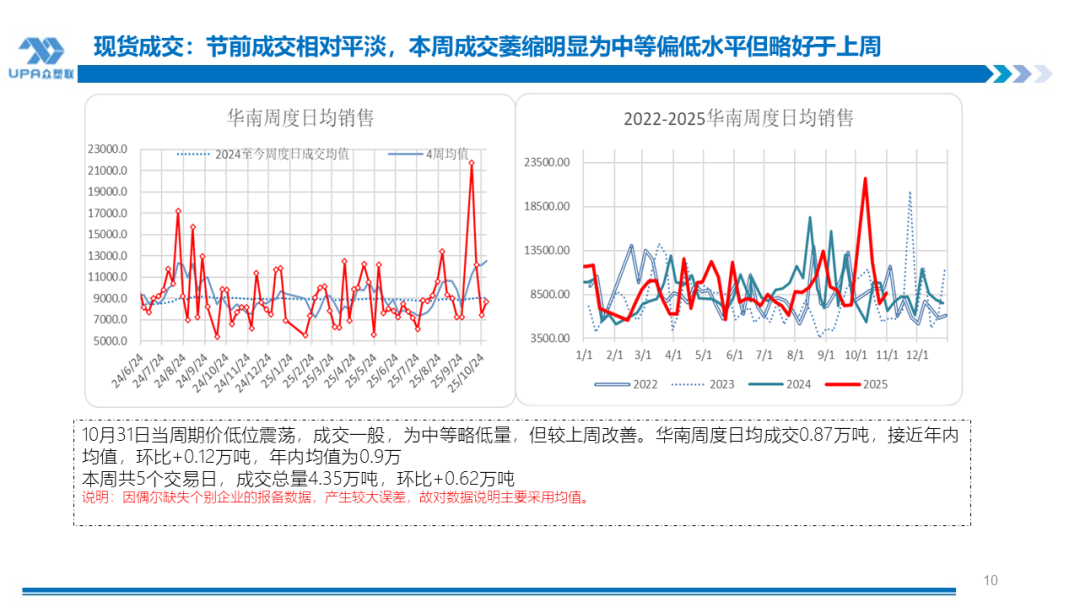

华南近传统银十的尾声;目前较好开工和订单相对较好的行业有墙板行业(spc板,炭晶板等),开工80-100%;

瓦片行业部分大厂有出口订单也能维持在80左右的开工水平,国内部分较好也能维持在40-50%的开工水平;

电缆造粒行业目前也有60-70%的开工;封边条、包材等中规中矩,开工维持70%左右。但整体情况偏弱.

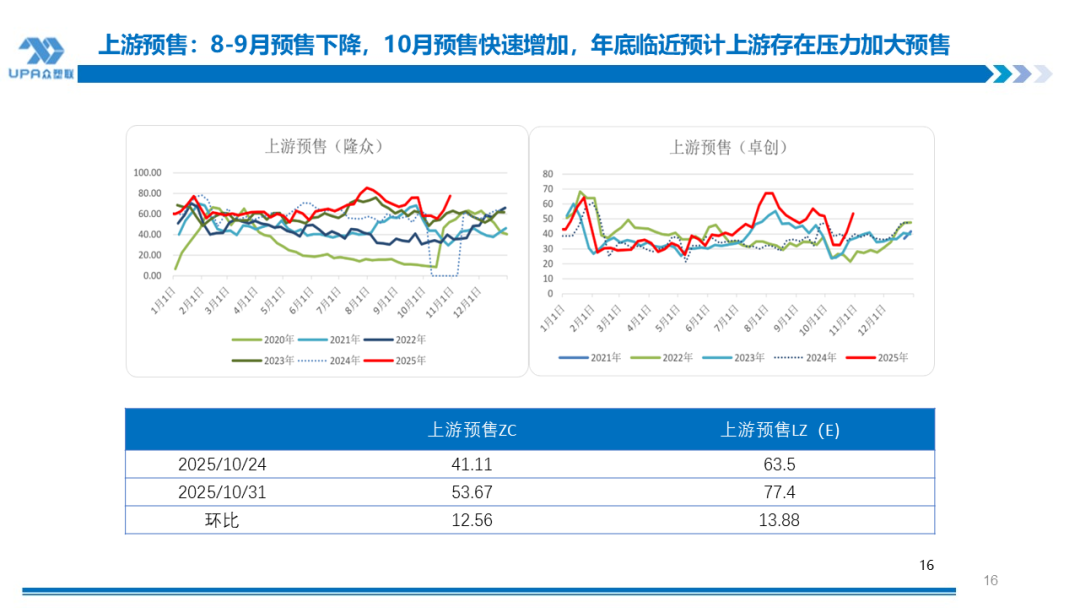

u2024年内需近持平。2025年上半年出口同比增加预计在50%以上,下半年出口或放缓。2025年若需求增速在3%以上,则全年紧平衡存阶段性去库的情况。但上半年内需增速在-2.36%左右,若非需求大爆发,下半年累库为主。但因出口可能达47%以上,下半年累库体现在显性库存上幅度可能不大。

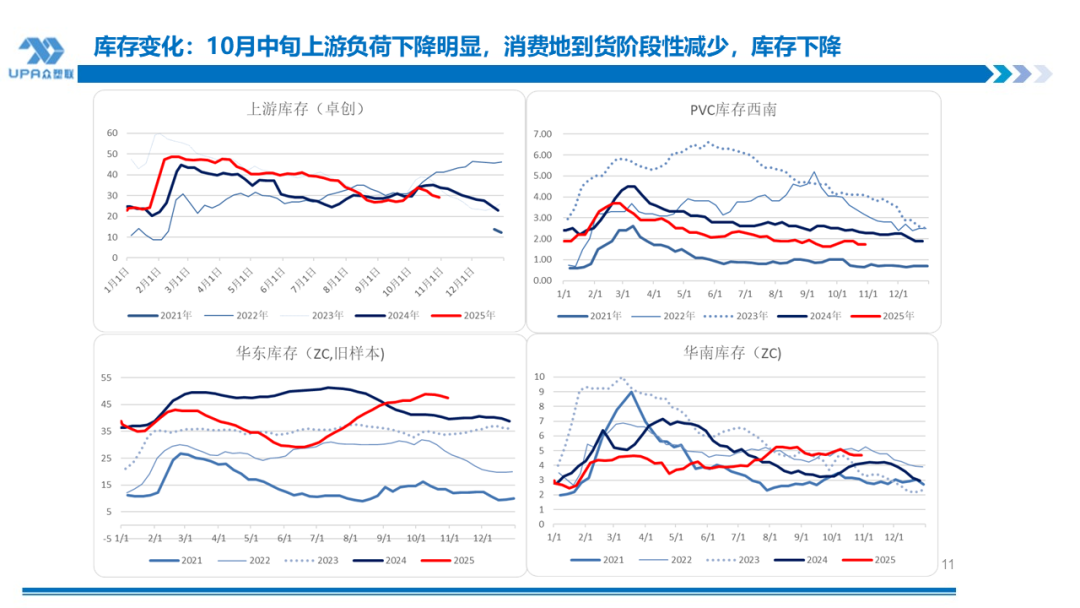

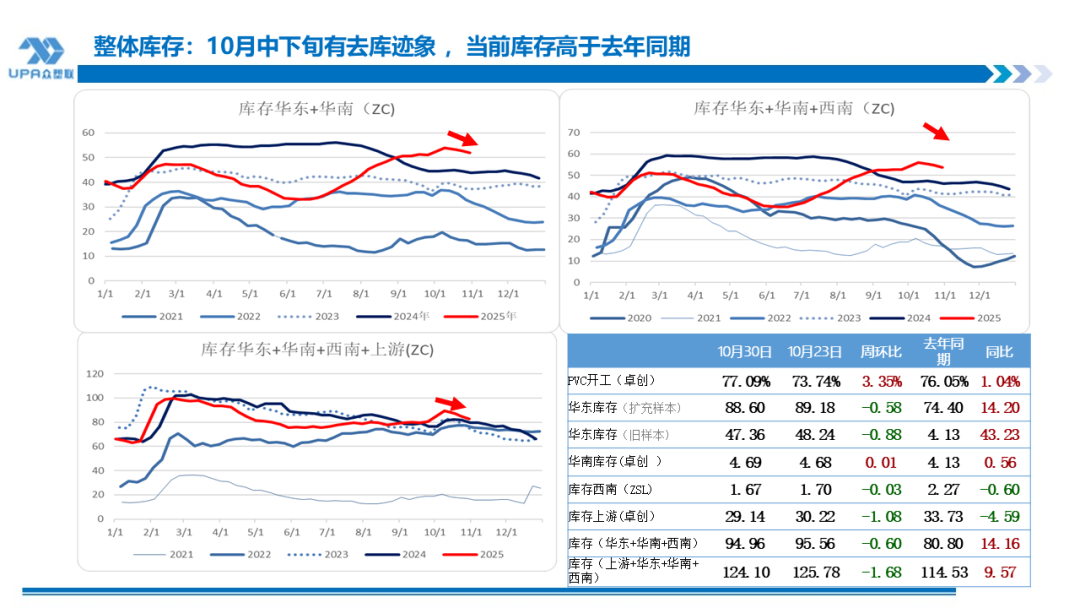

库存

-

25/10/10

环比

同比

9月末

华东(扩容)

88.60

-0.58

14.20

62.46

华南

4.69

0.01

0.56

4.85

西南

1.67

-0.03

-0.60

1.92

上游

29.14

-1.08

-4.59

34.07

华东+华南+西南

94.96

-0.60

14.16

69.23

华东+华南+西南+上游

124.10

-1.68

9.57

103.30

进出口

-

25/10/31

环比

同比

9月均值

FOB天津港价格

583

-2

-92

599

CFR东北亚

670

0

-65

710

出口利润

-13

-15

-34

-10

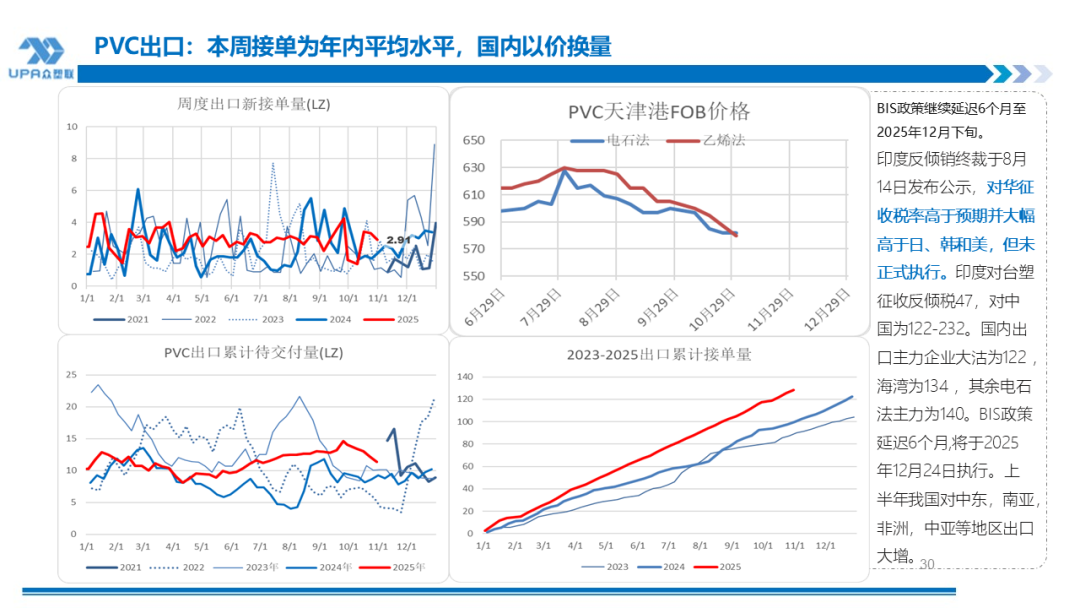

周度出口接单

2.91

-0.42

/

3

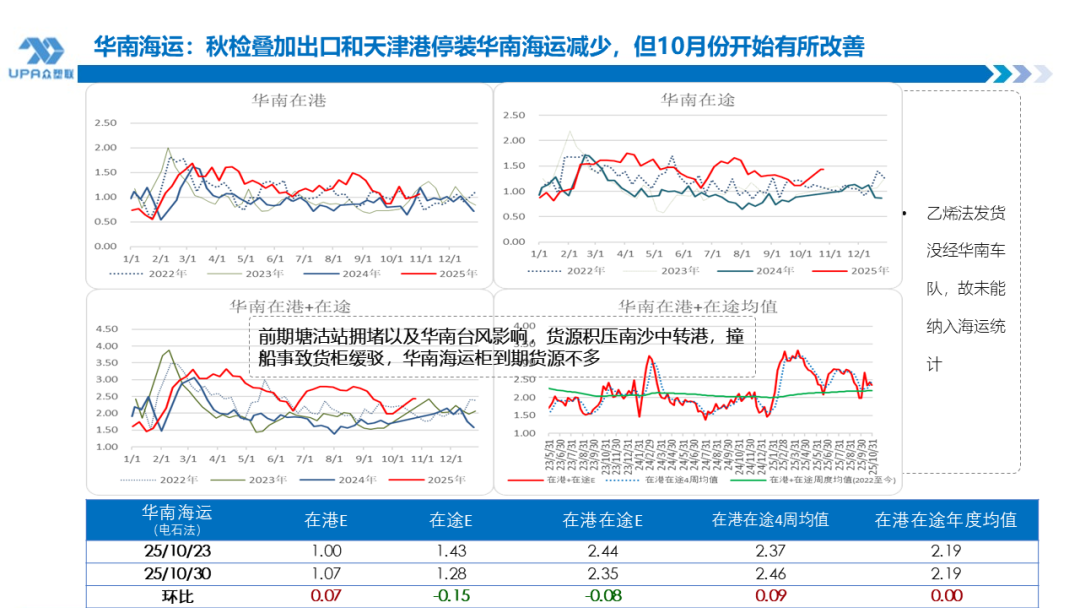

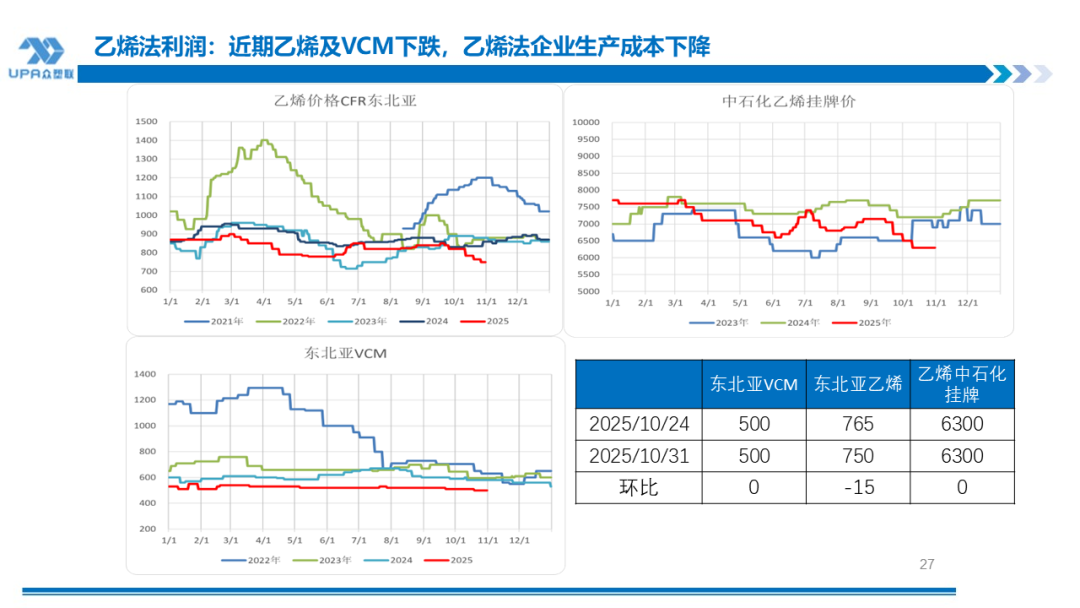

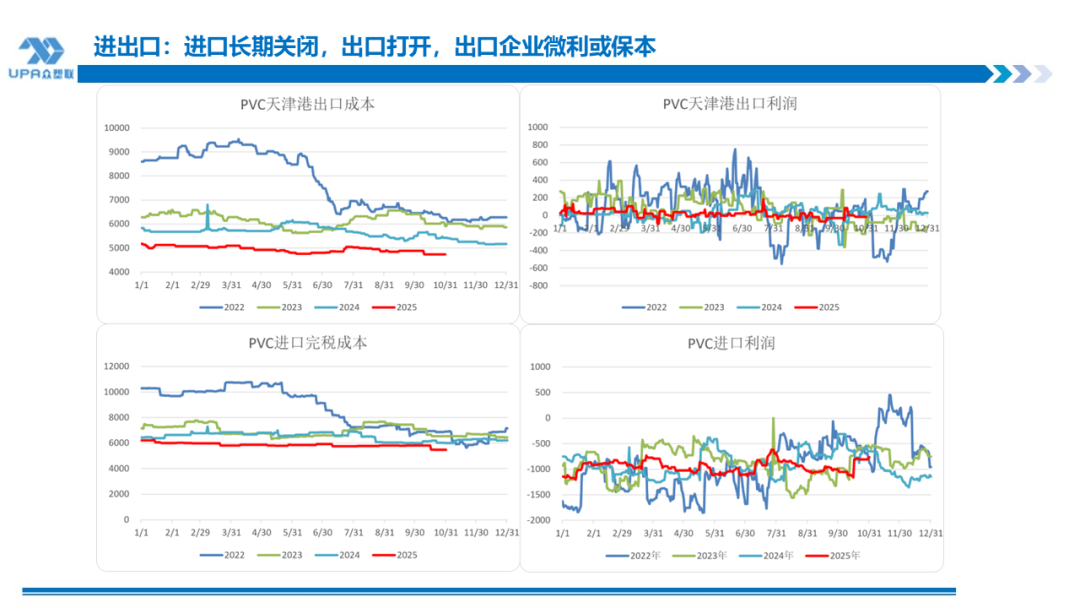

进口关闭,利润-755,按CFR$650东北亚估算,进口完税成本在CNY5475左右。

出口半打开,企业保本,利润-13~3。天津港出口成本约在4690左右,电石法出口收入约在4677。(出口成本按上游出厂价4360,中行现汇买入价7.11,出口收入与出口成本西北货源出厂价+运费至天津港运费进行比较)。

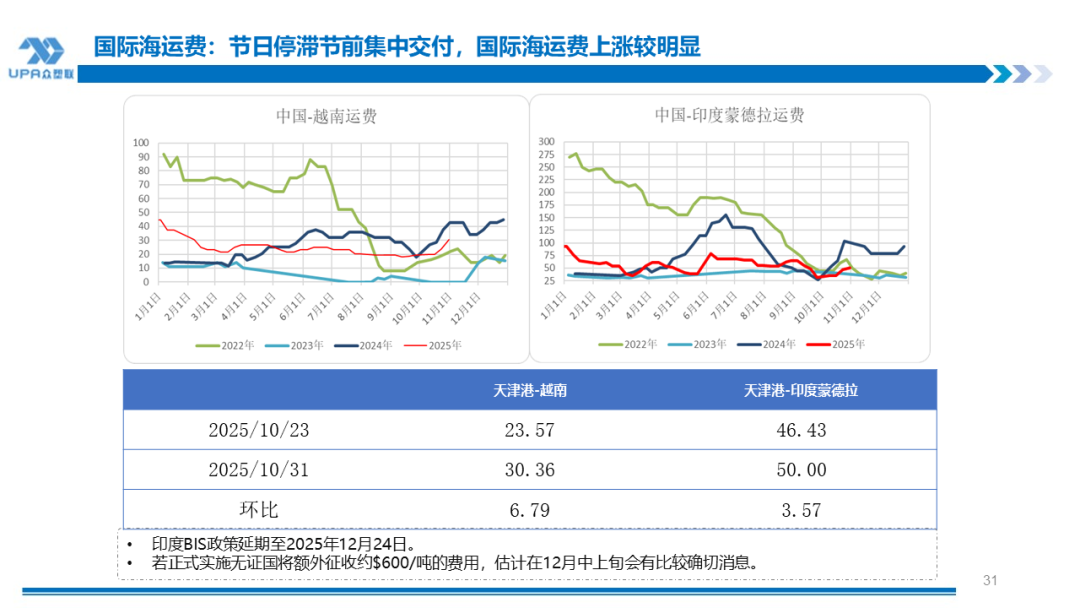

10月中下旬国际海运费往印度上涨较明显。折算每吨运费,天津港至印度约$50,至越南胡志明约$30美元左右。

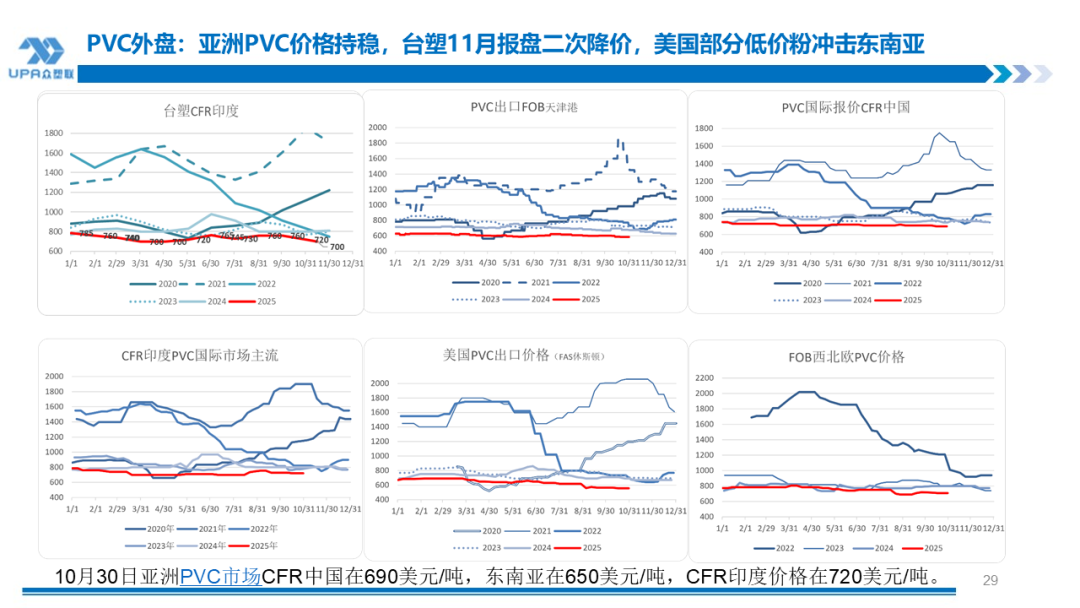

天津港电石法出口价评价为FOB$583左右,小降或持平。CFR印度=FOB583+运费50=CFR633,较国际主流CFR700有优势;CFR东南亚=FOB585+运30=CFR610, 较国际主流CFR665有优势,据闻10月中旬美国CFR在590左右,东南亚竞争加大;

本周出口接单中等略高,约为2.9-3万 (不含贸易商出口,不含周六日),2025年内周均值水平(2.99万),4周均值 2.8万。本周出口接单量电石法和乙烯法比例约为1:2.8左右。乙烯法主要为万华和大沽接单量较大,电石法鄂绒,中泰和宜化亦有1000-4000的不等。海运费上涨,考虑反倾销因素,若考虑未来印度反倾销税因素:中国出口印度FOB583+运费50+反倾销税122~140≈755~773,高于台塑出印度:700+47=747,中国货物暂无成本优势。

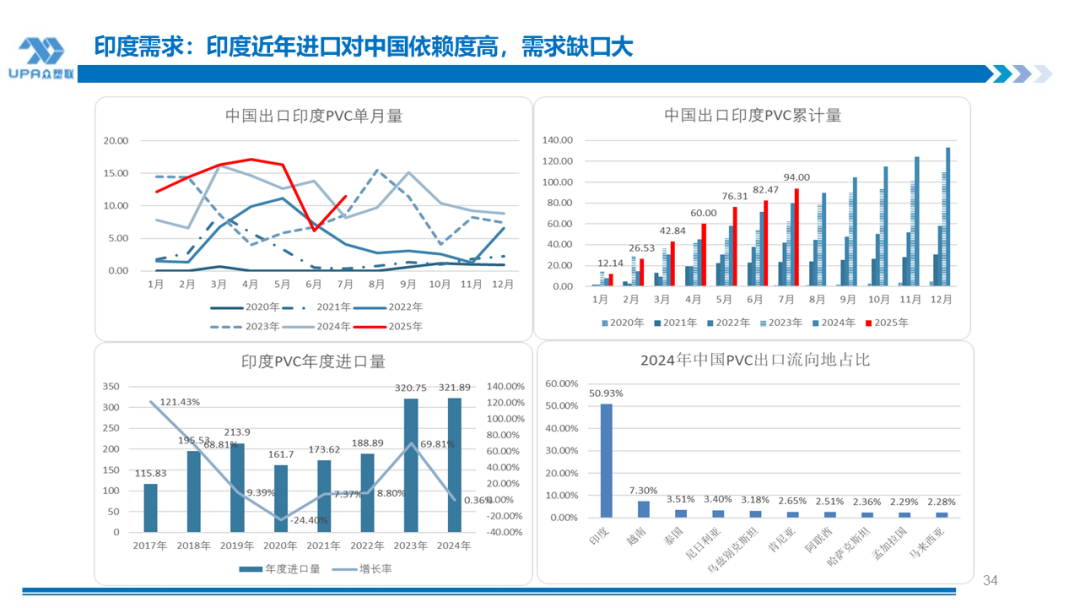

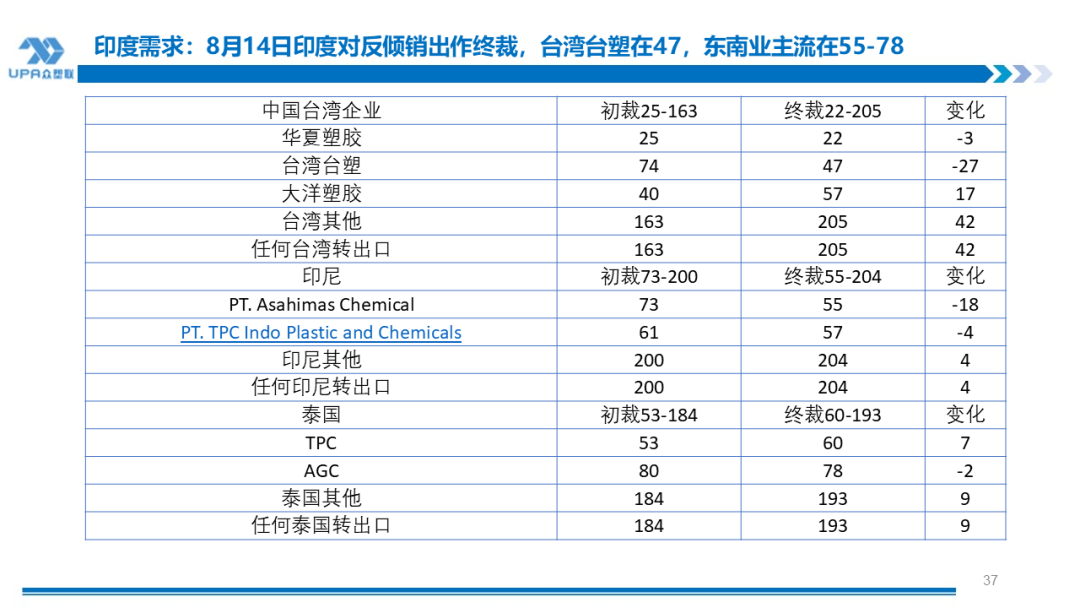

印度反倾销终裁于8月14日发布公示,对华征收税率高于预期并大幅高于日、韩和美,但未正式执行。市场消息称具体情况在11月11日后有结果 。印度对台塑征收反倾税47,对中国为122-232。国内出口主力企业大沽为122 ,海湾为134 ,其余电石法主力为140。BIS政策延迟6个月,将于2025年12月24日执行。上半年我国对中东,南亚,非洲,中亚等地区出口大增或对冲部分往印度损失量。

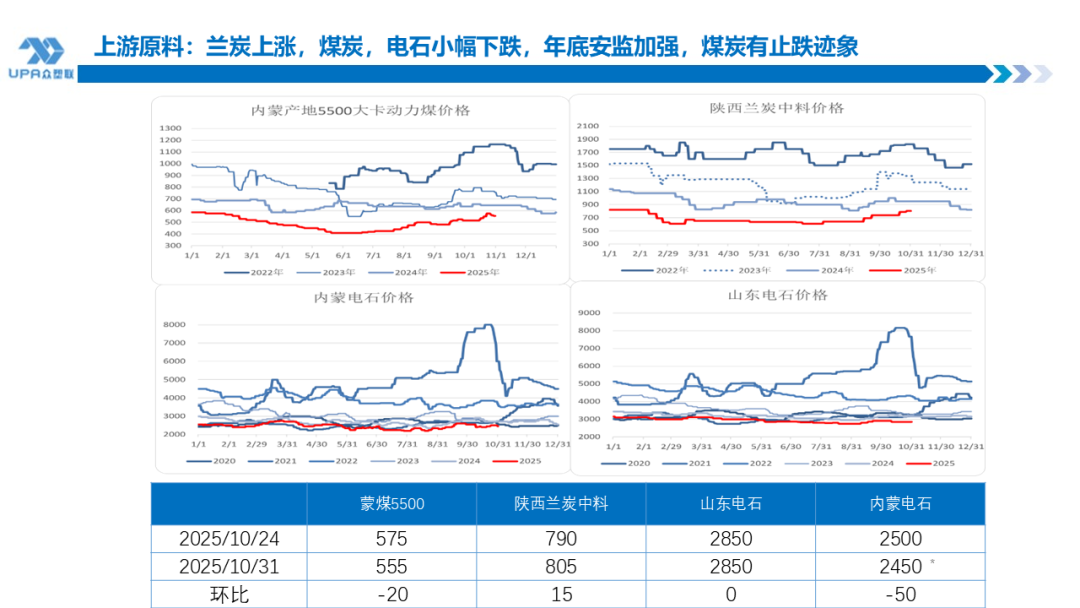

原料

-

25/10/31

环比

同比

9月均值

内蒙动力煤

555

-20

-90

499

兰炭

805

15

-145

685

山东电石

2850

0

-310

2829

内蒙电石

2450

-50

-250

2472

煤炭回调;兰炭上涨。因供电不稳,错峰生产,电石价格相对坚挺,本周乌海小幅下调。

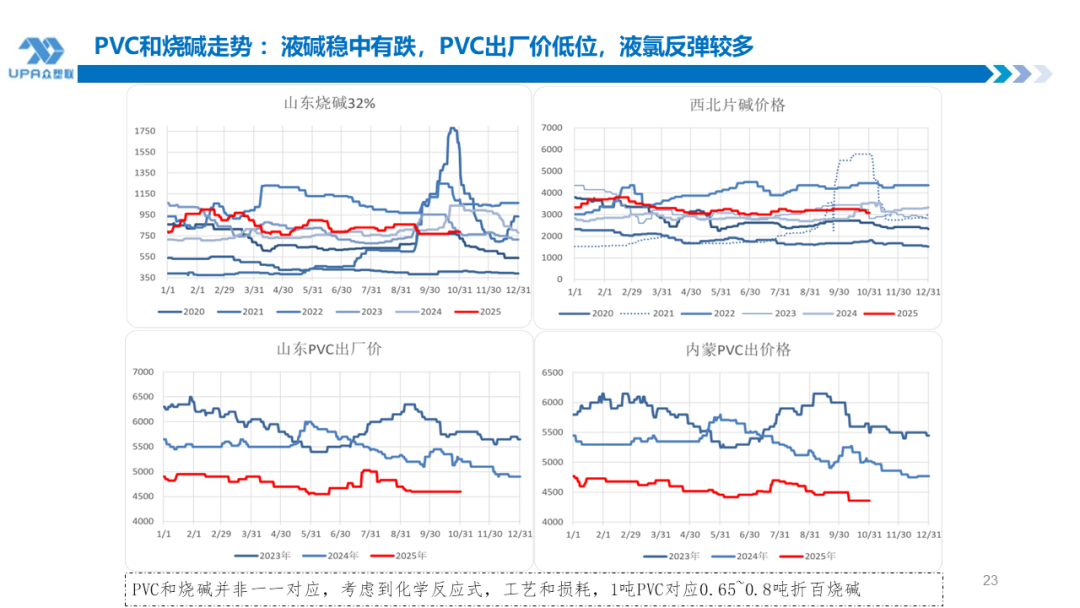

氯碱产品价格

-

25/10/31

环比

同比

9月均值

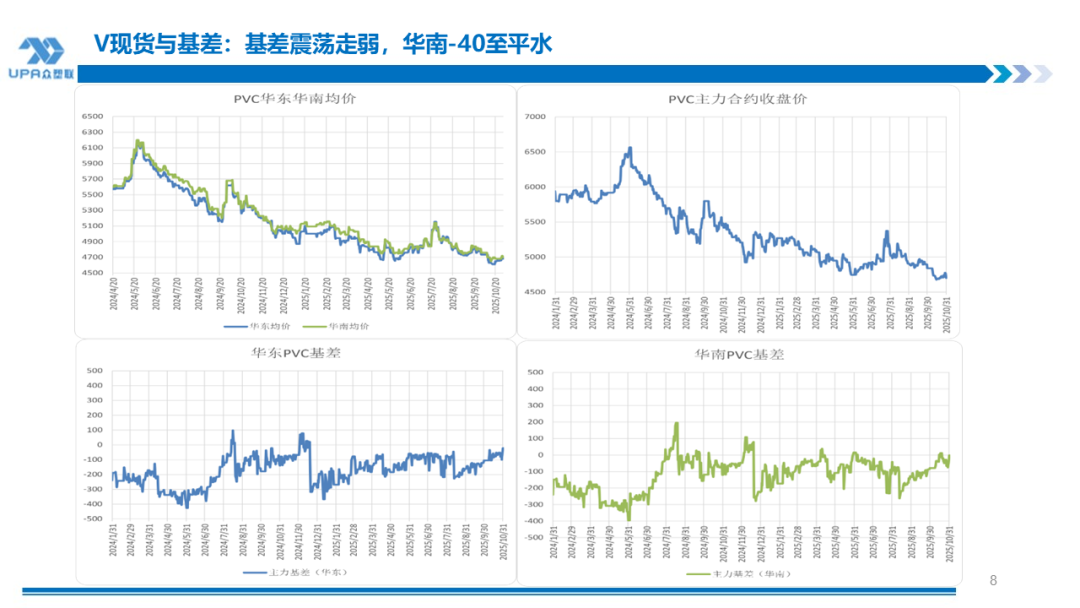

PVC华南价

4700

20

-660

4790

西北PVC出厂

4350

-10

-670

4487

山东液氯

275

25

175

-200

山东烧碱32%

770

-20

-270

817

山东烧碱折百

2406

-62

-844

2554

内蒙片碱

3080

-120

-470

3213

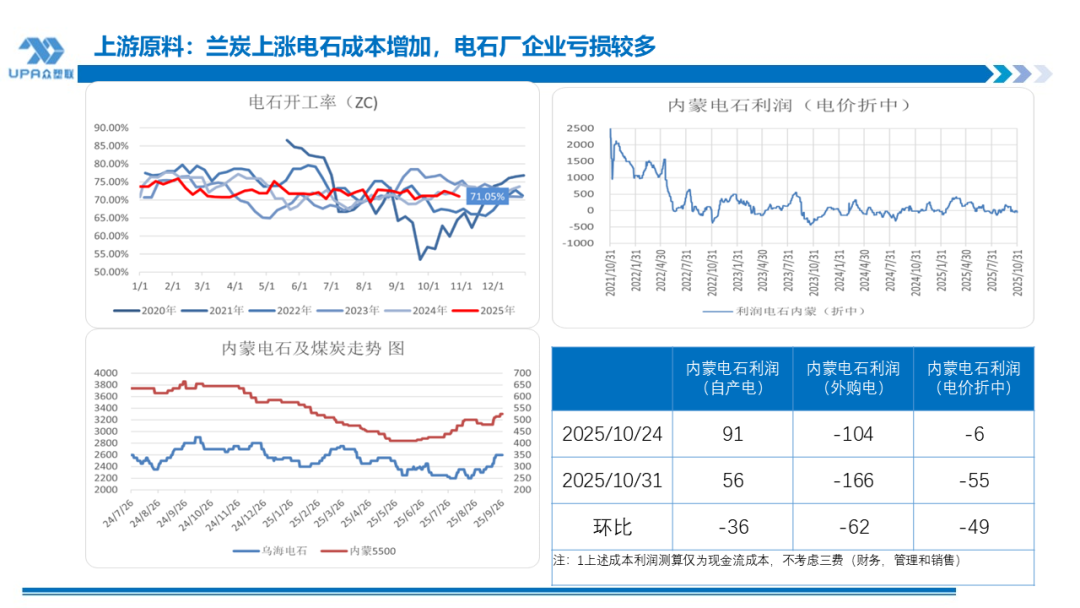

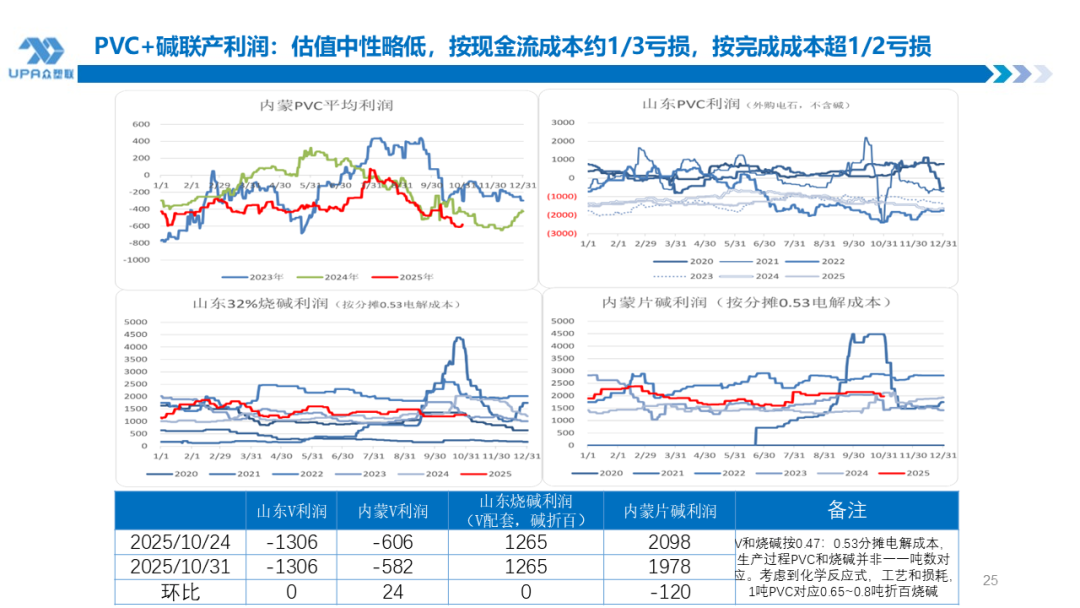

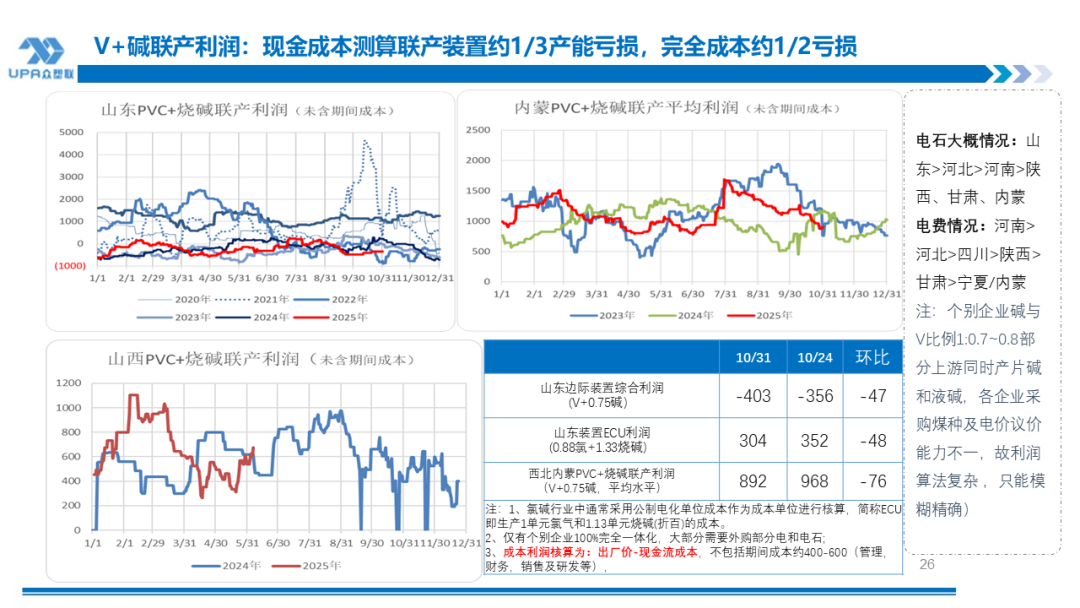

氯碱估值:按现金成本测算约三分一PVC+烧碱联产装置综合利润亏损;西北装置利润仍较可观,(仅考虑未见明显减产意愿 。但按完全成本则全行业约1/2亏损,且当前亏损程度大于去年同期。

成本(仅考虑现金成本,未计三费)

-

25/10/31

环比

同比

9月均值

山东ECU成本

2352

0

-230

2352

内蒙ECU成本

1510

0

-429

1510

山东PVC成本

5906

0

-522

5877

内蒙PVC成本

4942

-24

-509

4859

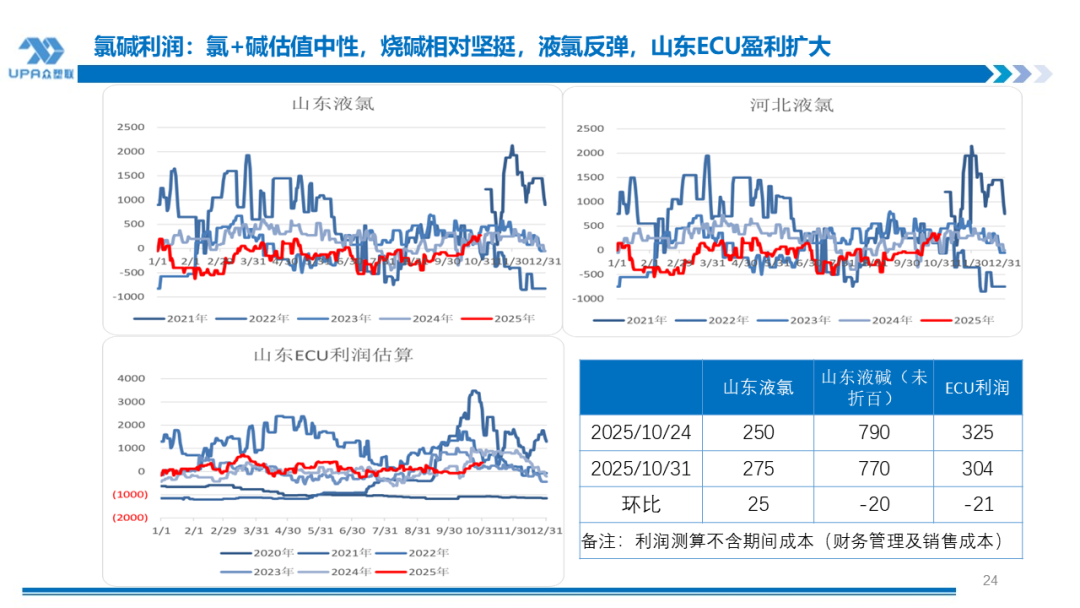

利润(仅考虑现金成本,未计三费)

-

25/10/31

环比

同比

9月均值

山东ECU利润

304

-49

-540

53

山东液碱利润

1203

-62

-822

1351

山东PVC利润

-1306

0

-4

-1263

PVC+烧碱联产山东利润

-403

-47

-621

-249

内蒙片碱利润

1978

-120

-149

2111

内蒙PVC利润

-592

14

-161

-372

PVC+烧碱联产内蒙利润

892

-76

-273

1212

备注:

1、PVC烧碱联产企业成本按电解0.47:0.53比例分摊;

2、大部分企业电力和原料来源为自产电和外购电、自产电石和外购电石并存情况,按几种情况进行成本平均和利润平均;

3、PVC和烧碱联产企业产出品利润按1V+0.75烧碱测算

本周中美谈判结束 ,靴子落地,国内经济数据欠佳,市场重新交易基本面。

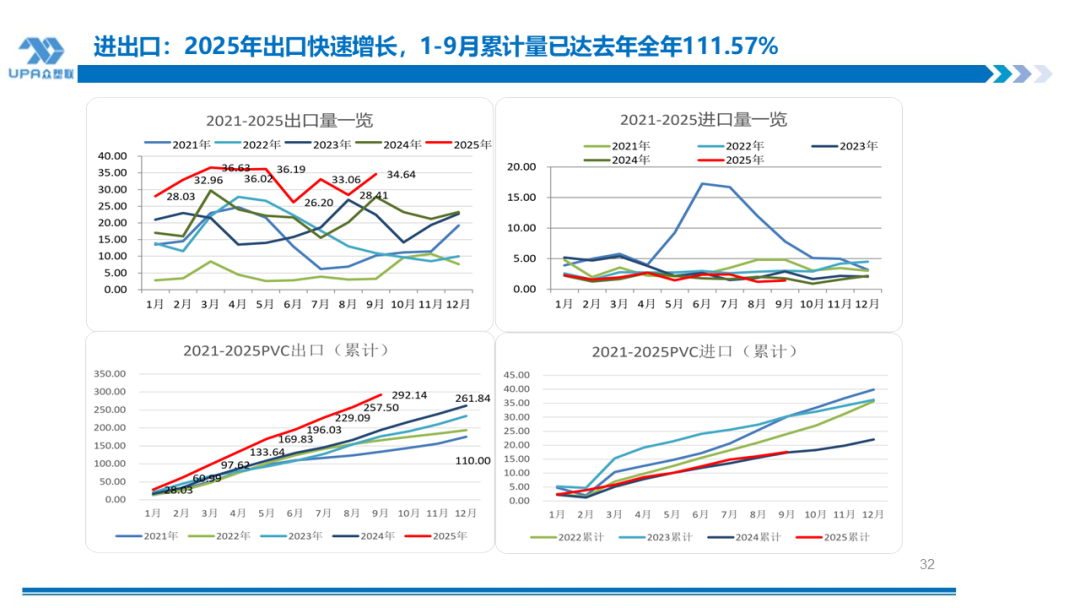

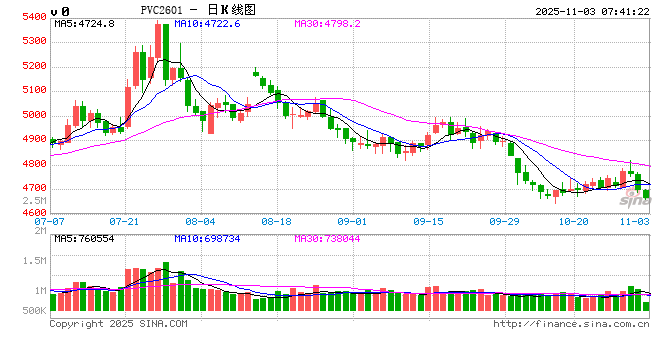

行业利好方面表现为:一印度反倾销8月14日出终裁结果,近期国内出口接单保持良好格局,小道消息称印度反倾销税的执行将在11月11日后才有结果 。今年上半年我国PVC出口量同比+50%。二是市场对宏观政策存预期,十五五规划有望提振市场。

从中长期看,PVC基本面偏弱,供过于求结构未改变,本周有再度交易交易面迹象 ,8—9月份约120-140万新产能落地。行业利空方面表现为:一是三季度新产能大规模落地。上半年投产80万,三季度万华海湾20万,50万,大沽40万,甘肃耀望30万合计140万投产。二是氯碱联产利润中性或略低,从现金流成本看,全国1/3企业亏损,完全成本约1/2亏损,因烧碱现货长时间比较坚挺,企业暂无明显减产意愿 ;三是秋检近尾声,产量将回归。四是本周印度反倾销若正式执行,中国对其他地区的出口增长短期内未能完全对冲印度的损失量。上半年中国对印度PVC出口占总量的42%。从当前的税率看, 中国远高于其他国家和地产的主要生产商,但全球产能低速增长且欧洲装置面临整合和关停,中长期中国能通过非洲,东南亚,中亚,中东等国消化往印度的损失量。

若非下游需求爆发,出口受限+新产能投放压制PVC向上空间,但当前位置处于绝对低位,政策仍有较大的操作空间,短期料低位震荡为主,随宏观波动。

全球化工产能整合是一个中长期过程,三五年的时间,而印度据标普的报告,印度仍旧维持较高增长,欧洲产能退出,且2024-2025年欧洲负荷有所恢复因需求改善,另印度阿达尼和信诚新装置投产时间预计延迟1年左右或以上,中长期无需过度悲观 ,除中国外,全球PVC产能低速增长,出口三五年内估计仍有较好兜底作用。