今年以来,二级市场表现抢眼的东材科技(601208.SH)在业绩方面也有所表现。在经历了2023年和2024年业绩持续下滑后,东材科技终于在2025年迎来恢复性增长,业绩连续三个季度出现环比增长。

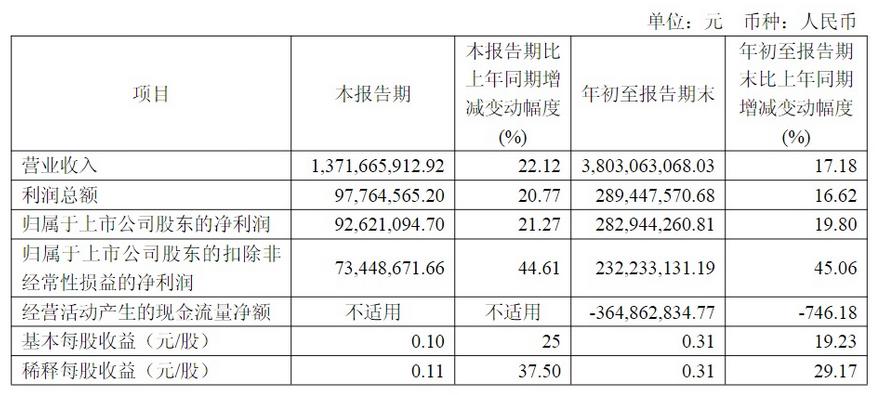

进入2025年后,东材科技经营性利润提升显著,强势业务延续高速增长态势。第三季度公司保持了向好趋势。10月23日公司发布的2025年三季报显示,前三季度,公司实现营业收入38.03亿元,同比增长17.18%;实现净利润2.83亿元,同比增长19.8%。公司在第三季度单季实现营业收入13.72亿元,同比增长22.12%;实现净利润9262.11万元,同比增长21.27%。

公开信息显示,东材科技从绝缘材料做起,现主营产品包括光学膜、普通环氧到高端电子树脂材料、环保阻燃材料等,广泛应用于AI服务器、汽车电子、消费电子等科技领域。公司不仅持续紧跟下游迭代需求研发更高性能的产品,也在持续扩产保障稳定供货。

值得一提的是,东材科技通过孙公司眉山东材投资建设“年产20000吨高速通信基板用电子材料项目”。据公司测算,该项目未来完全建成满产后,或可贡献年均收入约20亿元及利润总额约6亿元。随着AI等新兴下游的快速发展,以及产能逐步释放,电子树脂业务或持续处于高速增长阶段,将为公司贡献主要利润增量。从目前公司的年收入、利润情况来看,该项目一旦正式释放利润,将明显增厚公司业绩。

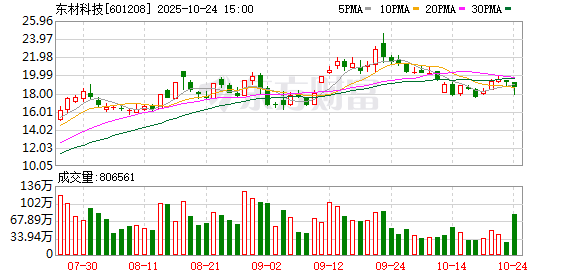

从二级市场来看,在基本面持续好转的背景下,东材科技获得资金明显关注,其股价年内最大涨幅超过两倍。虽然9月公司股价出现一定程度的回调,但年内仍有约150%的区间涨幅。有分析指出,东材科技获得资金关注一定程度上是因为在AI带动计算密度爆发的背景下,高端树脂需求增长,公司扭转业绩下滑趋势迎来拐点所致。从客户层面看,东材科技依托在高频高速树脂领域的技术积累与量产能力,成功进入台光、台耀、生益、斗山等全球主流CCL厂商体系,支撑英伟达、苹果等终端产品需求,表现出强供应稳定性与快速响应能力,具备长期渗透高端市场的能力。总体来看,东材科技具备稀缺的核心客户强卡位优势,将带来高阶树脂份额的提升,伴随明年投产的眉山新产能,公司业绩或迎来显著增长。

(文章来源:金融投资报)