炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

黄山谷捷(301581.SZ)上市后的首份财报不容乐观,公司营收和净利润双双下滑。

证券之星注意到,受产品销售价格下降、原材料涨价等因素影响,公司主营业务产品功率半导体模块散热基板毛利率承压。加之期间费用的攀升,公司的经营业绩出现下滑,且净利润下滑态势持续至今年一季度。同时,应收账款的持续增长影响了公司现金流表现。

不仅如此,黄山谷捷研发投入不足一直饱受外界诟病。尽管公司去年加大了研发投入,但其研发费用率仍低于行业均值,且低学历研发人员数量不降反增,占研发人员数量高超7成。

01. 核心产品收入下滑,应收账款攀升致现金流承压

公开资料显示,黄山谷捷专业从事功率半导体模块散热基板的研发、生产和销售,产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件。

2024年年报显示,公司报告期内实现营收为7.25亿元,同比减少4.53%;归母净利润为1.12亿元,同比减少28.84%,出现营利双降的情况。

公司的功率半导体模块散热基板可分为铜针式散热基板和铜平底散热基板两大类,前者主要用于新能源汽车领域,后者则应用于新能源发电等领域。

铜针式散热基板一直是黄山谷捷的主要收入来源,去年为公司贡献了超7成的收入。2024年,铜针式散热基板实现收入5.48亿元,同比下滑7.11%。相比之下,铜平底散热基板的营收较小,仅为288.62万元,占总收入的比例不足1%。

除了核心产品之外,黄山谷捷还通过处理生产过程中产生的铜排边角余料,获得了一定的收入。2024年,公司边角余料实现收入为1.56亿元,占总营收的比例为21.65%。但值得注意的是,该业务利润空间极低,其毛利率仅为0.69%。

由于铜针式散热基板在公司营收中占比较高,投资者对其业务结构单一表示担忧。对此,公司表示将加大技术研发力度和资源投入,密切关注行业发展新趋势、新赛道、新需求,拓展产品应用场景和领域,寻求新的增长点。

在海外业务拓展方面,黄山谷捷已布局德国、匈牙利、马来西亚等国家。2024年,公司在日本的拓展也取得一定进展,其与日本知名半导体厂商达成合作,目前正在进行产品开发。但结合业绩来看,海外市场并未给公司业绩带来增量,其收入为1.37亿元,同比下滑45.67%。

证券之星注意到,在此前的2021年至2023年,随着公司业务规模的扩大,营业收入不断增长,公司应收账款总体呈增加趋势,由2021年的6762.99万元增至2023年的1.65亿元,占总收入的比例均在20%以上。

值得注意的是,2024年在营业收入下滑的情况下,公司应收账款仍同比增长32%,达到2.18亿元,占总营收的比例达30%。同时,公司的应收账款周转率由2023年的4.91降为3.79,企业的回款能力有所下降。

受此影响,黄山谷捷现金流大幅下降。2024年,公司经营活动产生的现金流量净额为5127.95万元,同比下滑45.62%。

02. 毛利率下滑,研发费用率低于行业均值

证券之星注意到,毛利率下滑是黄山谷捷盈利能力承压的主要原因。

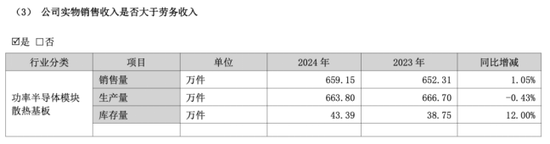

2024年,公司的功率半导体模块散热基板(含铜针式散热基板和铜平底散热基板)陷入量增价跌的困境。2024年,公司该业务的销售量为659.15万件,同比增长1.05%,产品单价为83.58元/件,同比下滑8%,其产品价格下跌幅度超过销量增长。

原材料价格波动进一步加剧成本压力。2024年,公司直接材料占年度采购总额的比例为78.43%,占比较大。其中,铜排、铜板等核心原材料价格受上游铜材价格影响显著。2024年以来,铜价呈大幅上涨趋势,创下近10年最高纪录,处于历史最高位,直接推高了公司的营业成本。

产品单价下跌以及原材料价格上涨导致黄山谷捷毛利率出现下滑。2024年,公司销售毛利率为22.5%,同比下滑了6.2个百分点。其中,铜针式散热基板毛利率为 29.23% ,同比下滑7.14个百分点;铜平底散热基板毛利率下滑幅度较大,为9.07%,同比下滑24.89个百分点。

此外,期间费用的增加进一步压缩了公司的盈利空间。2024年,公司研发费用、管理费用以及销售费用的金额共计3995.38万元,同比增长8.67%。其中,研发费用及销售费用均出现两位数增长,对应金额为2114.78万元、293.58万元,同比增速分别为14.93%、27.26%。

证券之星注意到,虽然公司近年来加大了研发投入,但其研发费用率仍低于行业均值。2022年至2024年,公司的研发费用分别为1234.41万元、1840.03万元、2114.78万元,其研发费用率分别为2.3%、2.42%和2.92%。

相比之下,上述相应报告期内,同行业可比公司的研发费用占比平均值分别为6.83%、5.13%、5.97%,均高于黄山谷捷。

进一步研究发现,黄山谷捷低学历研发人员数量出现大幅增加,占研发人员总数比例超过7成。截至2024年末,公司共有63 名研发人员,其中45 名研发人员的学历在大专及以下,同比增长45.16%,占研发团队总人数的比例由2023年的64.58%增至2024年的71.43%。

实际上,关于研发费用及研发人员等方面的问题,公司在IPO时期便曾遭到交易所问询,结合2024年财报来看,公司研发费用率低及低学历占比高等问题仍存。

证券之星注意到,今年一季度,黄山谷捷的毛利率延续下滑趋势,同时期间费用不断攀升,导致公司盈利能力持续承压。

具体来看,2025年Q1,公司的毛利率为17.26%,同比下滑9.3个百分点。同时,公司的期间费用同比增长20.26%,为948.57万元。公司在该季度的归母净利润为2228.84万元,同比下滑14.69%。

公司现金流表现亦不容乐观。2025年Q1,公司经营活动产生的现金流量净额同比由正转负,为-4710.27万元,主要系本期购买商品、接受劳务支付的现金增加所致。(本文首发证券之星,作者|李若菡)