登录新浪财经APP 搜索【信披】查看更多考评等级

界面新闻记者 | 韩宇航

近日,国家金融监督管理总局就《银行保险机构资产管理产品信息披露管理办法(征求意见稿)》(以下简称《管理办法》)向社会公开征求意见,意见反馈截止时间为6月23日。

据了解,《管理办法》按照资产管理产品生命周期,对募集、存续、终止各环节进行全面规范,引导行业将信息披露融入业务全过程,实现产品情况“三清”。在产品募集环节,重点规范产品说明书、合同、风险揭示文件等内容,明确业绩比较基准要求,让产品销售“看得清”。在产品存续环节,重点规范定期报告披露内容,要求真实准确全面披露过往业绩,强化重大事项及时披露,让产品风险“厘得清”。在产品终止环节,要求到期公告和清算报告披露收费情况和收益分配情况,让产品收益“算得清”。

冠苕咨询创始人周毅钦对界面新闻记者表示,《管理办法》中有关公募产品信披要求、业绩比较基准以及产品嵌套的规定都值得重点关注。

整体来看,此次规范的核心直指公募银行理财产品,由于保险资管多是私募性质的产品,信息披露以约定为主。周毅钦认为,公募产品面向普罗大众,投资者专业知识和风险承受能力不一,因此有必要进行更为规范的信息披露。

“通过国家金融监管总局认可的平台披露信息,定期披露季度、半年度、年度报告,涵盖产品规模、净值、投资资产等多方面内容,提升信息披露的及时性、准确性和透明度,保障投资者合法权益。这方面影响最大的是公募理财产品。”周毅钦表示。

“业绩”相关不能模糊

针对《管理办法》中有关业绩比较基准的要求,周毅钦对界面新闻记者表示,近年来理财产品的业绩比较基准调整屡见不鲜。《管理办法》中明确了产品管理人原则上不得调整业绩比较基准。若因投资策略、投资范围重大变化确需调整,要严格走内部审批流程,及时披露调整情况及理由,且在定期报告等中披露历次调整情况。

对于业绩比较基准披露规范化的具体方向,金融监管研究院院长孙海波分析指出,开放式产品应该禁止披露固定数值或区间型的业绩比较基准,可以设置曲线型或指数型的业绩比较基准,比如参考金融市场的某个曲线。

对于期限较长的定开产品或封闭产品,可以披露固定数值的业绩比较基准,但是对于业绩比较基准后续下浮需要有充分的理由和说明。对区间型的业绩比较基准,区间浮动过大也需要有一定的限制。

普益标准研究员屈颖告诉界面新闻记者,对于投资者而言,业绩比较基准只是一个预期收益的参考,最终实际收益可能会有较大差异。因此,在选择理财产品时,除了业绩比较基准,还应关注历史收益表现、产品投资策略、风险等级等因素。

除了业绩比较基准方面,银行理财产品的过往业绩展示目前也存在“报喜不报忧”的现象。

界面新闻记者打开各大银行APP查找理财产品的业绩展示,对于同类型理财产品,近一个月年化收益率、成立以来年化收益率、近6月年化收益率、近3月年化收益率、七日年化收益率,各种标准令人眼花缭乱,业绩展示存在选择性展示之嫌。

以某股份行理财公司一只展示“近1年涨幅为5.15%”的风险等级为R3的理财产品为例,界面新闻记者点进产品具体信息页面,可以看到在各不同标准的阶段涨幅中,5.15%是一个较高的区间标准。

资产情况务必穿透

产品嵌套情况下的信息披露也将更加透明。根据《管理办法》:

对于投向其他适用《管理办法》的产品的资产管理产品,其信息披露义务人在按照本办法规定进行穿透披露时,被投资产品(公开募集证券投资基金除外)的管理人应当为穿透披露提供协助。

周毅钦指出,此举将有效提升嵌套产品的信息披露透明度,使底层资产和最终资金流向更加清晰可查,防范监管套利。

根据法询货币网数据,理财投资于资产管理产品的规模为154502.18亿元,占理财产品总规模59.21%。其中资管产品(SPV)规模为141860.73亿元,占比达到54.36%。

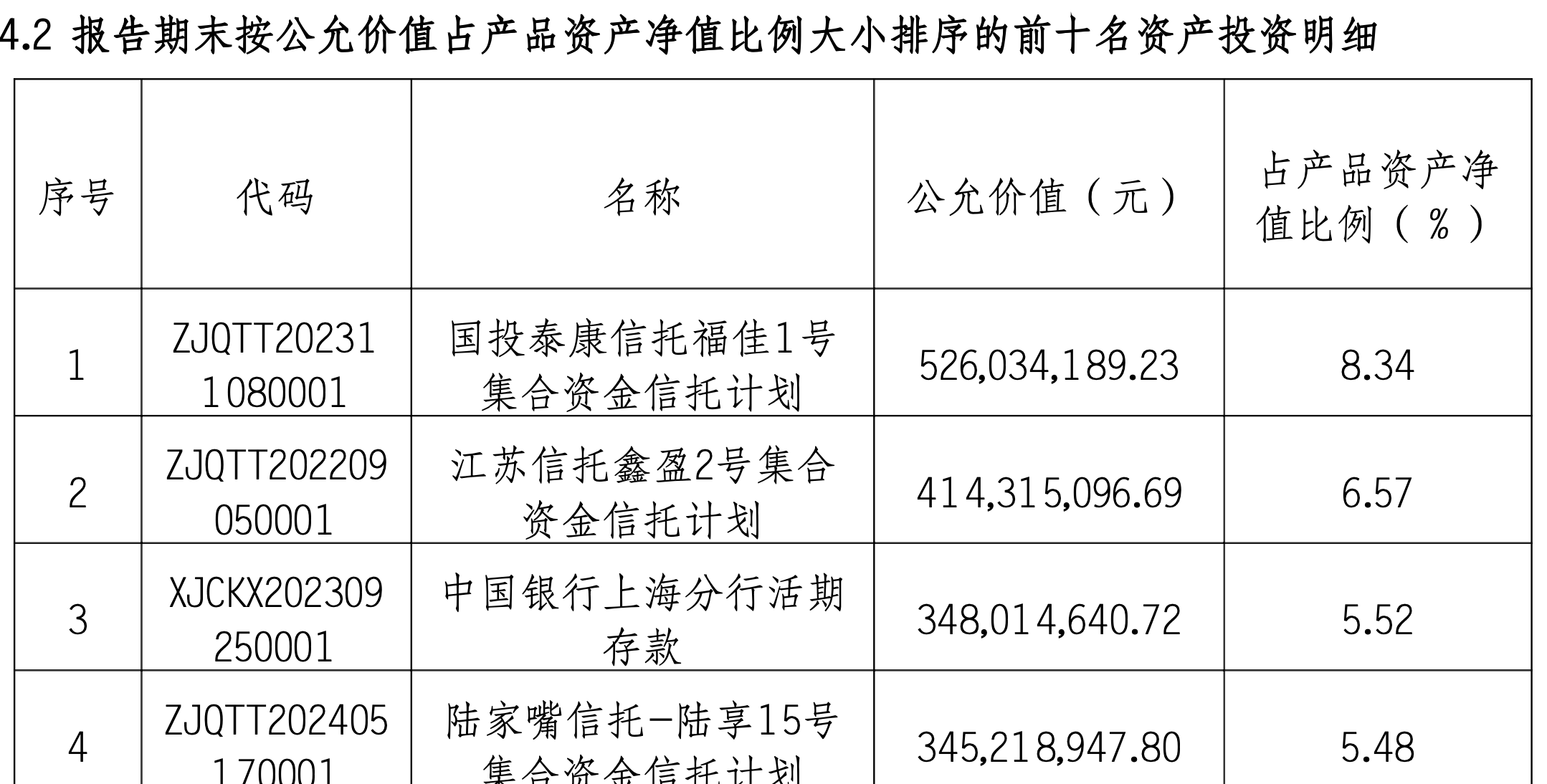

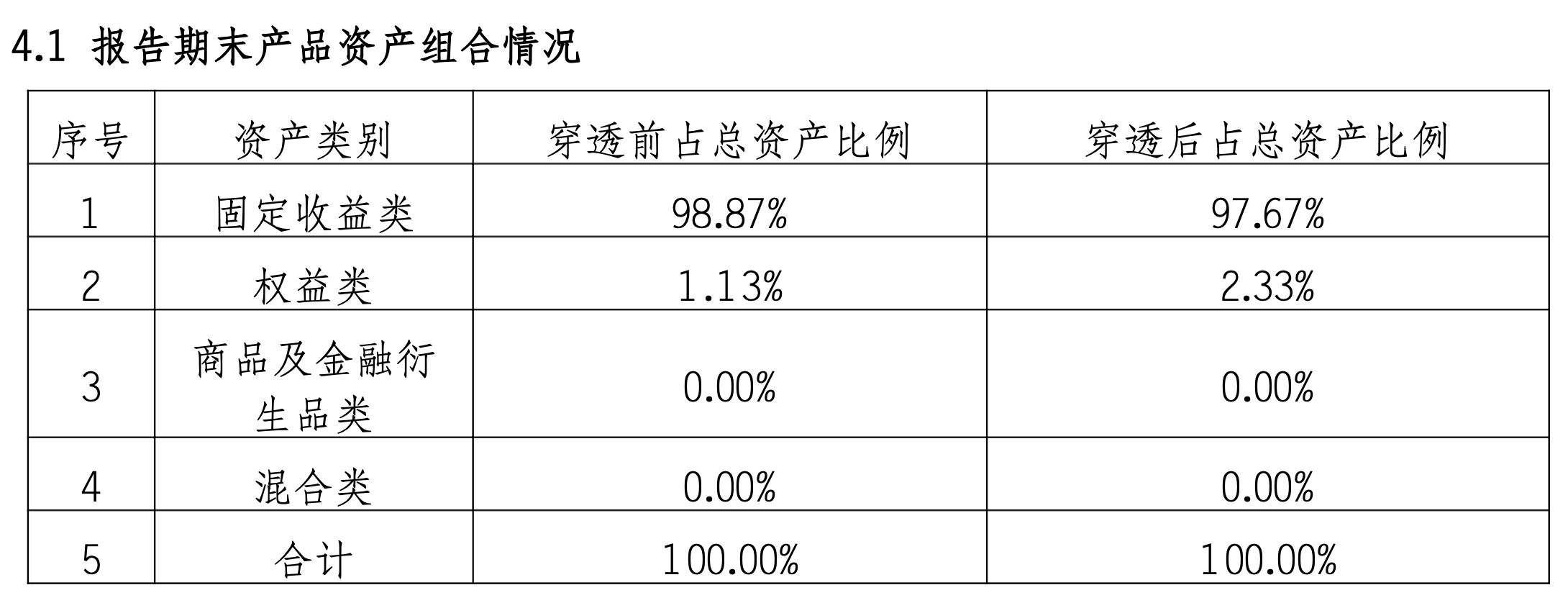

界面新闻记者发现,部分理财公司在披露产品主要投资资产情况时,仍然未披露穿透后的资产投向,如下图所示,某华东地区城商行理财子的一风险等级为R2的“固收+”理财产品在其2025年第一季度报告中就存在这样的问题。

对于穿透前穿透后大类资产配置只披露至固定收益类、混合类、权益类、商品及衍生品类等相对“粗糙”的程度。

不过界面新闻记者发现,整体来看银行理财产品产品主要投资资产情况披露正在朝精细化、规范化方向发展。

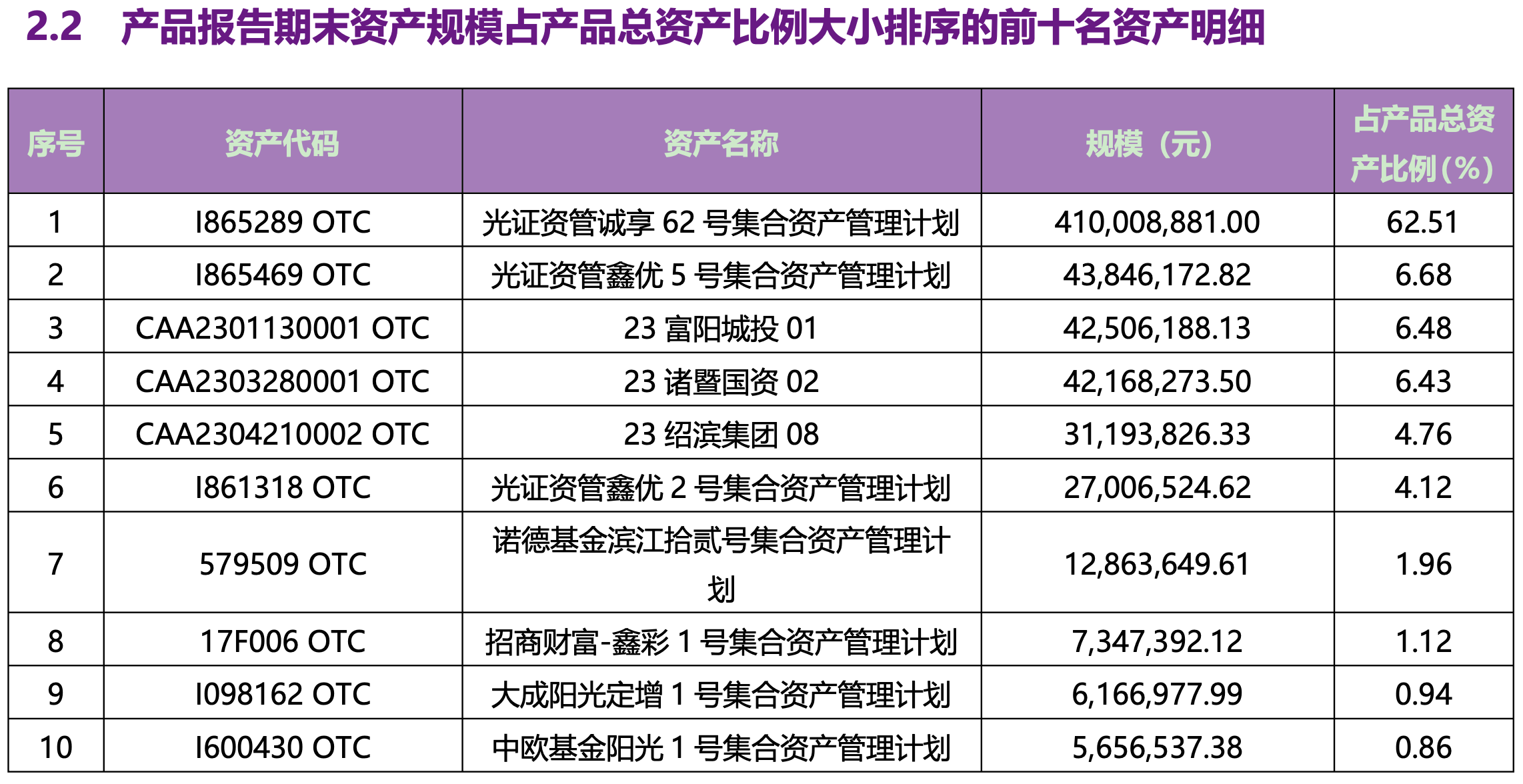

以下图某股份行偏债混合类理财产品为例,在其2024年四季度投资报告只披露了穿透前的资产配置情况,但在2025年一季度的投资报告中,则明确公示了报告期末穿透后前十大资产明细。

还有哪些细化空间?

银行理财在信息披露方面还有哪些值得进步的空间?

周毅钦认为银行理财产品信息查询的便捷性亟待大力提升。投资者凭借产品名称有时较难精准搜索到自己购买的产品,且部分信息分散在不同的入口,投资者难以快速定位关键内容。从银行理财整改来说,一定要从优化投资者查询体验出发,做到“让信息触手可及、让风险一目了然。

界面新闻记者在实际操作中发现,信息查询的便捷性问题在网页端格外突出,部分理财公司的产品信息查询在理财公司官网即可完成,而部分理财公司产品的具体信息则分布在银行官网。移动端方面,绝大多数银行APP应用首页都有“理财”专区,查询起来较为方便。

“一是能实现快速精准查询。客户凭产品名称或代码能“一击即中”,而不是“大海捞针”。二是散落在各个版块的公告要整合起来。一支产品的所有信息能够在一个页面内一键查询到。”周毅钦告诉界面新闻记者。

除了便捷性亟待提升,非标资产的信息披露也有更多细化空间,孙海波在分析中指出,《管理办法》并没有对非标资产的信息披露专门做安排,既没有要求非标资产必须做临时披露公告,也没有要求非标资产的披露格式,但是披露事项比现行的规则更细,新增了投资金额和担保情况。

对于改进方向,孙海波建议非标资产的信息披露模板建议要区分不同类型的非标,比如收益凭证或其他含有衍生品的资产收益率不固定的非标,不应该披露单一收益率。